![]() 新能源

新能源

![]() 新能源

新能源

新型儲能正在從能源轉型中的配套環節,逐步走向支撐新型電力系統運行的關鍵基礎設施。隨著風電、光伏裝機占比持續提升,電力系統對靈活性資源、快速調節能力和跨時段平衡能力的需求顯著增強,儲能的系統價值不斷上升。截至2025年底,我國新型儲能累計裝機規模已達144.7GW,同比增長85%,行業進入由示范應用轉向規模化擴張的關鍵階段。但與裝機增長形成鮮明對照的是,儲能項目的可融資性仍未同步成熟,項目收益波動大、金融工具適配度不足、區域政策差異明顯等問題,正在成為制約行業高質量發展的主要瓶頸。

從資金需求看,新型儲能已經不是邊緣性投資議題,而是典型的綠色基礎設施融資命題。由北京綠色金融與可持續發展研究院發布的《綠色金融支持新型儲能加速發展研究報告》測算顯示,到2060年我國新型儲能累計融資需求約為7萬億至10萬億元,年均資金需求約2000億至2500億元;僅未來三年,年度項目建設資金需求即約為1500億至2000億元。這意味著,儲能融資的核心問題已不再是有沒有錢進入,而是現有綠色金融體系能否提供與儲能資產特征相匹配的長期、低成本、可識別、可交易的資金。換言之,誰能率先解決儲能項目現金流識別、風險定價與資本退出問題,誰就更可能在下一階段綠色金融競爭中占據主動。

儲能融資難的根源,在于項目收益機制尚未完全穩定,而收益機制又直接決定其可融資性。當前表前儲能主要依賴現貨市場套利、輔助服務、容量補償或容量租賃等收入來源,表后儲能則更多依賴峰谷價差套利、需量管理、需求響應和虛擬電廠聚合收益。國家發展改革委、國家能源局先后印發《關于建立健全電力輔助服務市場價格機制的通知》和《電力輔助服務市場基本規則》,從國家層面推動調峰、調頻、備用、爬坡等輔助服務市場化、規范化,為儲能價值貨幣化提供了制度基礎。同時,山東、內蒙古、河北、甘肅等地在容量補償、容量租賃和現貨市場機制上進展較快,一些獨立儲能項目已具備不錯的內部收益率。問題在于,這些機制總體上仍帶有較強地域性和階段性,項目現金流的持續性、統一性和可復制性仍顯不足。

正因為收益不夠穩定,金融機構對儲能項目的授信邏輯仍以主體信用而非資產信用為主。《綠色金融支持新型儲能加速發展研究報告》指出,當前多數銀行信貸主要依托央企、國企和大型能源集團的總授信體系,單體儲能項目尤其是民營主體項目,尚未被普遍視為具有可獨立評估現金流的基礎設施型資產。這導致兩個直接后果:一是儲能融資在名義上規模不小,但真正能夠穿透到項目層面的長期資金仍然不足;二是融資結構偏重傳統抵押和強擔保,難以支持創新型企業、分布式項目和新商業模式擴張。換言之,儲能產業最缺的并非單一資金來源,而是圍繞項目現金流、設備資產和運行數據形成的完整金融基礎設施。

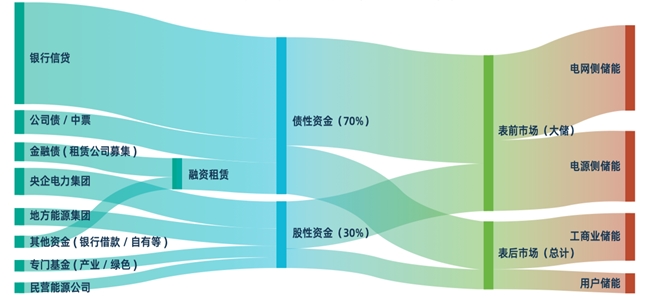

圖 1 新型儲能資金流向桑基圖

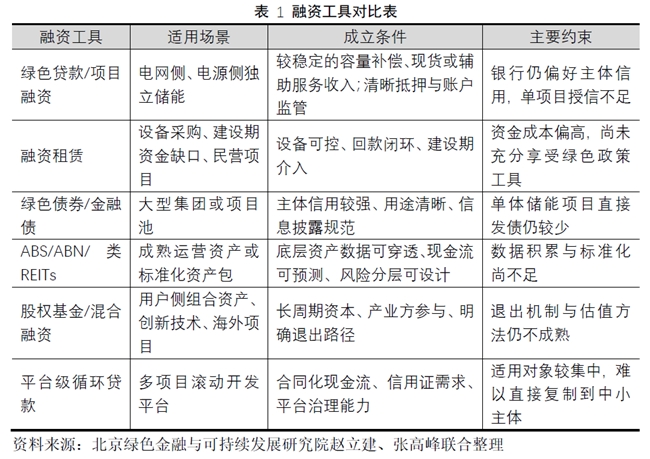

值得注意的是,綠色金融對儲能的支持框架正在逐步成形。中國人民銀行、金融監管總局、中國證監會印發的《綠色金融支持項目目錄(2025年版)》已將新型儲能設施建設和運營、新型儲能產品貿易等納入統一支持范圍,并明確該目錄統一適用于各類綠色金融產品。這一變化的重要意義不只是把儲能納入支持目錄,更在于打通了綠色信貸、綠色債券等不同產品之間的識別標準,降低了金融機構和項目企業的合規識別成本。與此同時,《儲能行業綠色金融案例集》顯示,當前服務儲能的工具類型已覆蓋綠色貸款、綠色債券、綠色融資租賃、綠色股權基金、綠色保險、綠色供應鏈金融以及ABS、ABN、REITs等資產證券化工具,產品圖譜已初具雛形。

從具體實踐看,儲能融資創新已出現若干具有啟發性的樣本。英國的和諧能源收入信托(HEIT)通過公開市場募集權益資本并疊加債務融資,支持英國8個儲能項目組合運營,總規模達395.4MW/790.8MWh,顯示出儲能組合資產具備進入公開資本市場的可能性。凱輝新能源基礎設施基金則通過產業資本、險資和外資協同,將工商業分布式光伏與配套儲能納入長期資產配置邏輯,并嘗試為后續資產證券化鋪路。交銀金租支持的甘肅獨立儲能項目以直租模式在建設期前置介入,通過賬戶監管和資產控制替代傳統強擔保,體現了融資租賃在儲能建設期融資中的靈活優勢。武漢蔚能發行綠色電池定向資產支持票據,優先級規模3.9億元、利率2.37%,說明圍繞電池資產未來收益權開展證券化融資已具有現實可行性。美國木星動力獲得5億美元綠色循環貸款及信用證額度,則進一步表明,當儲能開發平臺具備規模化資產、合同化現金流和成熟運營能力時,商業銀行可以提供平臺級、可循環的基礎設施授信。這些案例共同說明,儲能金融創新的方向不是依賴單一補貼,而是圍繞股權、債權、租賃、證券化和平臺授信構建多層次資本結構。

但案例的成功并不意味著行業堵點已經打通。第一,項目收益機制仍不夠穩定,很多項目對地方試點政策依賴較強,尚未形成全國范圍內可復制的長周期收益結構。第二,綠色融資租賃、保險、證券化等工具雖已起步,但政策激勵和標準體系仍不完整。第三,儲能資產的運行數據、性能數據和現金流數據分散在企業、設備商、運營商與電網之間,缺少統一的信用數據平臺,導致金融機構很難開展精細化定價。第四,退出渠道仍不順暢,特別是面向工商業儲能、共享儲能和資產池項目的標準化證券化路徑仍處于探索階段。這些問題決定了,儲能金融下一步不能只做增量投放,更需要在規則、標準和市場基礎設施層面進一步完善。

基于此,未來政策應至少沿著五個方向發力。其一,建立有利于儲能長周期收益的制度安排,重點是把容量補償、輔助服務、現貨市場和容量租賃等機制銜接起來,形成基礎收益加彈性收益的組合結構,增強項目現金流可預測性。其二,推動中央與地方政策協同,從分散試點走向統一框架,由國家層面對收益補償、信息披露和項目分類形成更清晰的規則預期,降低區域制度差異帶來的融資折價。其三,充分用好已納入統一目錄的綠色金融政策,擴大綠色貸款、綠色債券、綠色基金對儲能的覆蓋,并把融資租賃、保險和供應鏈金融更系統地納入綠色支持體系。其四,加快建設儲能資產信用數據平臺,統一項目運行、衰減、安全和收益數據口徑,支持銀行建立適配儲能特性的授信模型,并為ABS、ABN和REITs等產品奠定底層數據基礎。其五,結合中國儲能企業出海趨勢,建立跨境結算、出口信貸、多幣種融資和海外項目保險等綜合服務體系,提高我國儲能企業在全球零碳能源基礎設施投資中的金融支持能力。這些建議的共同目標,是推動儲能從依賴主體信用和行政性激勵,逐步轉向依賴資產信用和市場化回報。

總體而言,新型儲能已進入與綠色金融可以深度結合發展的新階段。誰能夠率先建立面向儲能資產的標準化收益識別機制、風險定價機制和資本退出機制,誰就能更有效地把綠色金融轉化為儲能產業規模化發展的加速器。對中國而言,綠色金融支持儲能并不是一個狹義的行業融資問題,而是金融體系服務能源轉型、產業升級和新型基礎設施建設能力的一次集中檢驗。未來,只有在政策、市場與金融工具三者之間形成閉環,儲能才能真正從高增長走向高質量發展。

文章作者:

北京綠色金融與可持續發展研究院綠色科技研究與投資促進中心主任 趙立建

北京綠色金融與可持續發展研究院綠色科技研究與投資促進中心研究員 張高峰

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號