![]() 油氣

油氣

![]() 油氣

油氣

殼牌集團是跨國大石油公司之一,實行上下游一體化發(fā)展,核心業(yè)務(wù)覆蓋勘探生產(chǎn)、油品加工、化工、天然氣、發(fā)電5大領(lǐng)域,業(yè)務(wù)遍布全球140多個國家,公司員工總計達9.2萬人。從20世紀90年代開始,殼牌開始發(fā)展液化天然氣(LNG)業(yè)務(wù),2011年其全球天然氣產(chǎn)量首次超過石油。2016年,殼牌營業(yè)利潤為36.92億美元,其中天然氣業(yè)務(wù)占比約為68.5%。目前,殼牌已成為全球第一大LNG供應(yīng)商,是全球?qū)嵤┨烊粴饧癓NG發(fā)展戰(zhàn)略最積極的公司之一。

近年來,國際油價波動劇烈,國際經(jīng)濟政治格局正在發(fā)生深層變化,石油公司發(fā)展面臨嚴峻挑戰(zhàn),加速戰(zhàn)略調(diào)整。殼牌調(diào)整天然氣業(yè)務(wù)發(fā)展戰(zhàn)略呈現(xiàn)鮮明特點。

1 殼牌天然氣業(yè)務(wù)戰(zhàn)略調(diào)整歷程

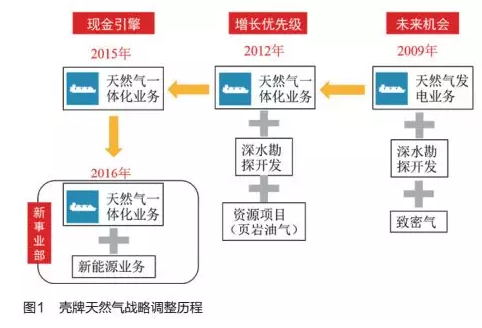

殼牌于1964年為世界上第一座商用LNG廠提供相關(guān)技術(shù),開創(chuàng)了全球LNG貿(mào)易的先河。2005年,殼牌的兩家母公司合并后,殼牌一直奉行“上游擴張,下游盈利”戰(zhàn)略。2009年,殼牌將公司業(yè)務(wù)劃分為現(xiàn)金引擎業(yè)務(wù)(Cash engines)、增長優(yōu)先級(Growth Priorities)和未來機會(Future Opportunities)3個層級。現(xiàn)金引擎和增長優(yōu)先級業(yè)務(wù)重點仍放在傳統(tǒng)的上游和下游業(yè)務(wù)上,LNG業(yè)務(wù)與深水勘探開發(fā)、致密氣則作為應(yīng)對風險的未來機會以穩(wěn)定發(fā)展。

2012年是殼牌天然氣業(yè)務(wù)發(fā)展的關(guān)鍵一年。受運營環(huán)境惡化,尼日利亞、亞洲和歐洲煉油需求萎縮的影響,殼牌的經(jīng)營業(yè)績逐年下滑,運營成本和資本效率表現(xiàn)也不佳。天然氣一體化業(yè)務(wù)的利潤卻大幅增長,2012年天然氣業(yè)務(wù)占殼牌全部業(yè)務(wù)收入的40%,并貢獻了超過20%的現(xiàn)金流。天然氣業(yè)務(wù)的強勁表現(xiàn)給殼牌的管理層注入了一劑強心劑,公司對天然氣業(yè)務(wù)的戰(zhàn)略規(guī)劃和調(diào)整也拉開了序幕。殼牌管理層將集團業(yè)務(wù)劃分為上游、下游、天然氣一體化、深水油氣勘探開發(fā)、資源項目(頁巖油氣)、新領(lǐng)域開發(fā)6個部分,并與3個戰(zhàn)略層級匹配,天然氣一體化、深水勘探和資源項目前移至增長優(yōu)先級,開始被殼牌集團重點關(guān)注。

2015年,天然氣一體化和深水勘探業(yè)務(wù)又被調(diào)整為現(xiàn)金引擎業(yè)務(wù),成為提振公司業(yè)績表現(xiàn)的重要業(yè)務(wù)板塊。2016年5月,殼牌天然氣一體化和新能源業(yè)務(wù)合并,新板塊在集團年報中單獨列支(見圖1)。2017年和2018年,殼牌兩次發(fā)布LNG業(yè)務(wù)發(fā)展展望,開始把握在LNG領(lǐng)域的話語權(quán)。

2 殼牌天然氣業(yè)務(wù)發(fā)展特點

2.1 天然氣產(chǎn)業(yè)鏈布局全球化

殼牌天然氣業(yè)務(wù)遍布世界近30個國家。上游業(yè)務(wù)包括天然氣勘探作業(yè)井9373口,主要分布在大洋洲和北美洲。已有14個LNG液化項目投產(chǎn),主要分布在11個國家,其中澳大利亞擁有4個液化項目,液化能力占公司總能力的30%。公司擁有汽化終端10個,主要分布在北美和歐洲地區(qū)(見圖2)。

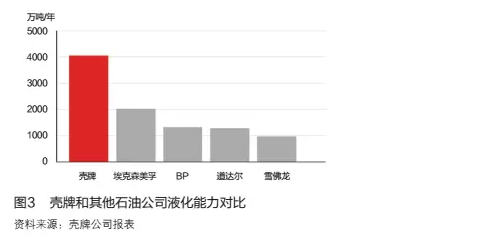

除傳統(tǒng)油氣勘探生產(chǎn)業(yè)務(wù)外,近年來殼牌著力發(fā)展LNG業(yè)務(wù)。上游方面,2004年以來,殼牌的天然氣儲量比例和產(chǎn)量比例一直高居五大國際石油公司(殼牌、埃克森美孚、BP、道達爾、雪佛龍)之首,而且是近年來唯一一家天然氣儲量和產(chǎn)量占公司油氣儲量和產(chǎn)量的比例始終保持在50%以上的國際大石油公司,保證了天然氣一體化業(yè)務(wù)的原料自給。中游方面,殼牌天然氣液化能力居全球首位,2016年達到4000萬噸/年,是排名第二的埃克森美孚公司的2倍(見圖3)。殼牌還擁有全球最大的LNG運輸船隊。下游方面,2016年殼牌LNG銷售量達到5700萬噸,是全球第一大LNG供應(yīng)商,殼牌銷售的LNG大部分為公司自產(chǎn),也通過向合資公司購買部分長期合約彌補供應(yīng)缺口。2016年,殼牌成為全球擁有最大LNG投資組合的企業(yè)之一,其LNG全產(chǎn)業(yè)鏈業(yè)務(wù)由天然氣一體化業(yè)務(wù)事業(yè)部獨立經(jīng)營,包括生產(chǎn)、液化、營銷、分銷、運輸和汽化業(yè)務(wù),全產(chǎn)業(yè)鏈環(huán)環(huán)相扣、緊密銜接。

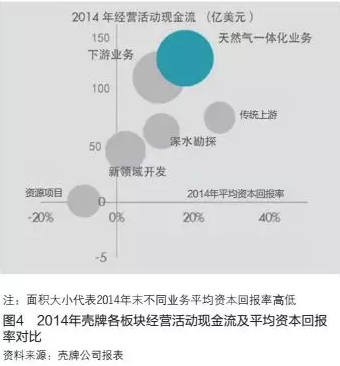

從2013年起,殼牌的天然氣業(yè)務(wù)收入超過公司收入的50%,近兩年達到70%左右。殼牌天然氣業(yè)務(wù)的平均資本回報率和自由現(xiàn)金流表現(xiàn)也非常突出,2013-2015年,殼牌天然氣業(yè)務(wù)平均資本回報率為13%,為公司貢獻了超過30%的現(xiàn)金流,同期公司的平均資本回報率僅為8%(見圖4)。

2.4 LNG資產(chǎn)優(yōu)化力度加大

近年來,殼牌公司通過收購擴大投資組合,加大對天然氣一體化業(yè)務(wù)的資產(chǎn)優(yōu)化力度,削減了部分持股較低的項目和未盈利的投資。2013-2016年,殼牌出售所持澳大利亞主要LNG生產(chǎn)商伍德賽德公司9.5%股份;退出澳大利亞890萬噸/年的惠斯通LNG項目;暫停美國路易斯安那州天然氣合成油(GTL)項目;重組北美頁巖油氣投資組合,剝離多項頁巖氣資產(chǎn);出售美國厄爾巴島LNG項目49%的股份。2016年公司撤回了在澳大利亞、美國、加拿大部分項目的投資。

同期,殼牌收購了一些有競爭力的項目,重點是提高LNG產(chǎn)能。包括:收購雷普索爾公司北美地區(qū)以外的LNG資產(chǎn)組合,LNG產(chǎn)能增加420萬噸/年;增持加拿大不列顛哥倫比亞省擬建LNG出口設(shè)施10%的股份,持股比例達到50%;簽署歐洲天然氣通道接收站擴建協(xié)議;收購BG集團,大大提升了集團的LNG業(yè)務(wù)和深水勘探業(yè)務(wù)實力,成為世界第一大LNG供應(yīng)商。隨著BG資產(chǎn)的加入,殼牌LNG投資組合已經(jīng)飽和,未來在低油價和LNG供應(yīng)過剩的市場環(huán)境下,殼牌的投資速度將會放緩,2020年前,殼牌的在建項目僅有位于澳大利亞的高更LNG和Prelude浮式LNG項目。

2.5 龐大的LNG船隊提供運輸支撐

殼牌的前身是貿(mào)易運輸公司,擁有全球首屈一指的運輸船隊。目前,殼牌獨立擁有50多艘LNG船,與BG合營14艘LNG船,并簽訂了13艘新建LNG船的合同。龐大的LNG運輸船隊有效地支撐了殼牌日益擴張的LNG市場,使貨物周轉(zhuǎn)更加靈活,LNG價格競爭力更強,保證了運營價值的實現(xiàn)。

2.6 合同期長短結(jié)合,采取差異化戰(zhàn)略

2015年以前,殼牌供貨以長期合約為主,主要供應(yīng)中國、新加坡、印度和智利等亞洲和拉美國家。公司與韓國、日本和拉美其他國家的合約也正在洽談中,這些國家資金充足,對貨源穩(wěn)定性要求高,殼牌傾向于鎖定價格,與此類國家簽訂長期合約。2016年以來,殼牌開始進軍約旦、科威特、埃及和阿根廷等新興市場,這些國家需求不穩(wěn)定,違約風險高,殼牌與之簽署短期購銷合同,以高價格平衡高風險。

3 殼牌收購BG集團的動因和影響

2015年4月8日,殼牌公司以約470億英鎊(700億美元)的價格收購BG集團,成為油氣行業(yè)10年來規(guī)模最大的一筆并購案。此項交易無論對殼牌公司還是對全球LNG行業(yè)意義重大,影響深遠。

一是產(chǎn)業(yè)鏈優(yōu)勢互補,BG與殼牌的發(fā)展戰(zhàn)略完全契合。BG公司成立以來,一直專攻深水項目和LNG業(yè)務(wù),2012-2015年,BG公司的儲量替代率高達158%。BG公司在上游勘探、液化技術(shù)和LNG運輸貿(mào)易等領(lǐng)域具有雄厚的基礎(chǔ)和優(yōu)勢,可以補充殼牌近年下滑的儲量和產(chǎn)量,優(yōu)質(zhì)資產(chǎn)可以優(yōu)化殼牌上游業(yè)務(wù)布局,合并后的殼牌在深水勘探和天然氣一體化業(yè)務(wù)上可以取得協(xié)同效應(yīng)和戰(zhàn)略增長。

二是符合發(fā)展天然氣業(yè)務(wù)的戰(zhàn)略方向。殼牌公司重視天然氣業(yè)務(wù)由來已久,長期的經(jīng)營使得公司積累了豐富的經(jīng)驗和技術(shù)成果,在LNG和天然氣合成油業(yè)務(wù)方面均處于全球領(lǐng)先地位,在全球天然氣資產(chǎn)布局和LNG運輸方面也具有雄厚實力。殼牌近年更是看好天然氣業(yè)務(wù)的發(fā)展前景,這也是促成本次收購的重要動因。

三是BG公司資產(chǎn)優(yōu)質(zhì),但大型項目進展不佳。在上游投資方面,BG公司謹慎而精準,重點聚焦高品質(zhì)資產(chǎn)和區(qū)域,對過熱區(qū)域和問題資產(chǎn)十分謹慎。BG公司1995年進入巴西桑托斯海上盆地深水天然氣項目,2008年進入澳大利亞世界首個煤層氣LNG項目,2010年在坦桑尼亞勘探天然氣,均屬業(yè)內(nèi)最早,并以高盈利能力、高投資回報、高現(xiàn)金流增長在業(yè)內(nèi)享有盛譽。然而,2013年以來,受到油價下跌等各種因素的影響,BG公司重點發(fā)展的巴西桑托斯深水項目和澳大利亞煤層氣LNG項目等面臨項目延期、入不敷出等問題,業(yè)績下滑,管理層頻繁調(diào)整,為本次并購提供了機遇。

四是良好的外部環(huán)境提供了收購良機。2014年年中以來,國際油價大幅下跌,LNG現(xiàn)貨和長期合約價格隨之走低,BG公司的股價下跌30%,資產(chǎn)縮水90億美元,為殼牌收購BG節(jié)省了可觀的成本。2015年,全球市場和經(jīng)濟環(huán)境已趨穩(wěn)定,殼牌公司領(lǐng)導(dǎo)層的戰(zhàn)略擴張意愿逐漸增強,同時融資利率處于紀錄低點,使得企業(yè)舉債進行收購的成本下降,強勁的股市也提振了殼牌股票的購買力,為殼牌本次收購營造了有利條件。

殼牌與BG合并后,獲得BG在7個國家的LNG資產(chǎn),油氣探明儲量增長25%,天然氣產(chǎn)量增長27%,LNG液化能力增長30%,LNG貿(mào)易交付能力增長32%。通過本次并購,殼牌可以優(yōu)化澳大利亞和大西洋盆地的LNG資產(chǎn)。此前,殼牌在澳大利亞昆士蘭尚未建立天然氣液化廠,并購后Arrow可以給BG的天然氣液化廠直接供氣,產(chǎn)業(yè)鏈更加完整。而BG在大西洋盆地的資產(chǎn),可以給并購后的殼牌公司帶來在美國和東非發(fā)展LNG項目的機會,有效地改善殼牌在該區(qū)域的貿(mào)易供應(yīng)資產(chǎn)(見圖5)。

4 殼牌天然氣發(fā)展戰(zhàn)略的啟示

綜觀殼牌天然氣業(yè)務(wù)發(fā)展戰(zhàn)略,我們可以得到以下3點啟示。

一是長遠的戰(zhàn)略眼光和憂患意識。殼牌公司是一家“百年老店”,經(jīng)歷了兩次世界大戰(zhàn)和幾次油價下跌的考驗,在戰(zhàn)略布局上具有長遠眼光和憂患意識:公司看好天然氣業(yè)務(wù)的前景,并沒有因為天然氣行業(yè)暫時陷入低谷而退縮,而是在“危”中見“機”,穩(wěn)健發(fā)展。公司在重視業(yè)績表現(xiàn)的同時,也非常重視公司的可持續(xù)發(fā)展和風險應(yīng)對。

二是充分利用資本市場優(yōu)化配置資源。殼牌過去發(fā)展天然氣業(yè)務(wù)主要依靠自有資產(chǎn)和項目建設(shè),近年來則依靠資本運作來優(yōu)化配置資源,這樣可以有效減少公司的勘探開發(fā)支出,節(jié)約運輸和營銷成本,提高公司的運營管理效率。殼牌對宏觀環(huán)境和資本市場的變化非常敏感,能夠在低油價、低利率時期主動出擊進行收購,搶占BG的優(yōu)質(zhì)資源,這種做法值得借鑒。

三是重視一體化經(jīng)營。殼牌公司無論是對整體業(yè)務(wù)還是對天然氣業(yè)務(wù),均重視上下游一體化協(xié)同發(fā)展,并能綜合運用資本運作、內(nèi)部挖潛等方式不斷改善資源分布,優(yōu)化資產(chǎn),近年尤其重視打造天然氣業(yè)務(wù)全產(chǎn)業(yè)鏈優(yōu)勢,使公司整體實力和應(yīng)對風險的能力持續(xù)增強。

責任編輯: 中國能源網(wǎng)

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號