![]() 煤炭

煤炭

![]() 煤炭

煤炭

從單一低稅率到稅費(fèi)名目林立

新中國(guó)成立以來(lái),我國(guó)煤炭稅費(fèi)制度建設(shè)取得顯著成就,但目前仍存在稅費(fèi)負(fù)擔(dān)過(guò)重、收費(fèi)名目繁多、稅“費(fèi)”化嚴(yán)重等一系列問題。這些問題已經(jīng)嚴(yán)重影響煤炭產(chǎn)業(yè)乃至整個(gè)國(guó)民經(jīng)濟(jì)的可持續(xù)發(fā)展。因此,要加快推進(jìn)煤炭稅費(fèi)制度綜合改革,建立健全法制規(guī)范、效率優(yōu)先、兼顧公平、與煤炭產(chǎn)業(yè)在國(guó)民經(jīng)濟(jì)中的戰(zhàn)略地位相一致、與市場(chǎng)經(jīng)濟(jì)體制相適應(yīng)的新的稅費(fèi)制度體系。

新中國(guó)成立初期,為保障社會(huì)生產(chǎn)生活對(duì)煤炭的需要,政府對(duì)煤炭產(chǎn)業(yè)一直實(shí)行單一的低稅率政策,主體稅種是產(chǎn)品稅,稅率為3.35%,國(guó)有煤炭企業(yè)全部稅收占煤炭銷售收入的比重平均為5.58%。

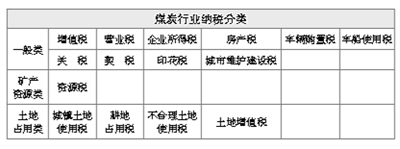

1979年,增值稅試點(diǎn)工作開始,征稅范圍僅為機(jī)械和農(nóng)業(yè)機(jī)具行業(yè)。1984年,國(guó)務(wù)院頒發(fā)了《中華人民共和國(guó)增值稅條例(草案)》,財(cái)政部頒發(fā)了《中華人民共和國(guó)增值稅條例(草案)實(shí)施細(xì)則》。這標(biāo)志著增值稅制度在我國(guó)正式建立。1992年,國(guó)家頒布了《中華人民共和國(guó)資源稅暫行條例》,開始對(duì)煤炭企業(yè)征收資源稅。

改革開放促進(jìn)了經(jīng)濟(jì)發(fā)展,為適應(yīng)經(jīng)濟(jì)發(fā)展需要,政府開始建設(shè)性收費(fèi),如1986年開始征收港口建設(shè)費(fèi)和資源補(bǔ)償費(fèi),1988年開始征收電力建設(shè)基金,1989年開始征收土地復(fù)墾費(fèi),1991年開始征收鐵路建設(shè)基金等。其中,行業(yè)性的建設(shè)性收費(fèi)都明確了起止時(shí)間,如鐵路建設(shè)基金2006年到期。煤炭稅費(fèi)并存制度開始形成。

1994年我國(guó)實(shí)行稅制改革,取消了產(chǎn)品稅,建立了以增值稅為主體的稅制體系,設(shè)立了25個(gè)稅種,其中與煤炭企業(yè)有關(guān)的主要有增值稅、資源稅、企業(yè)所得稅等21個(gè)。其中,增值稅率為17%。因普遍反映稅率偏高,財(cái)政部、國(guó)家稅務(wù)總局于1994年發(fā)出通知(財(cái)稅字〔1994〕第036號(hào)),將煤炭產(chǎn)品增值稅率降至13%;從2009年起,又恢復(fù)為17%。

2007年,黨的十七大提出要“建設(shè)生態(tài)文明,基本形成節(jié)約能源資源和保護(hù)生態(tài)環(huán)境的產(chǎn)業(yè)結(jié)構(gòu)、增長(zhǎng)方式和消費(fèi)模式”。各級(jí)政府為貫徹落實(shí)這一要求,紛紛推出煤炭資源有償使用、礦山生態(tài)環(huán)境恢復(fù)及職工社會(huì)保障體系完善方面的政策措施。當(dāng)時(shí),正是我國(guó)煤炭工業(yè)走出低谷進(jìn)入十年輝煌的第六個(gè)年頭,產(chǎn)業(yè)景氣度較高,各地利用這一有利機(jī)會(huì)先后大幅調(diào)整了煤炭稅費(fèi)征收標(biāo)準(zhǔn),其間又增加了許多收費(fèi)或基金項(xiàng)目。

截至目前,我國(guó)涉煤的稅費(fèi)不少于109項(xiàng),除21個(gè)稅種外,還包括礦產(chǎn)資源補(bǔ)償費(fèi)、探礦權(quán)及采礦權(quán)使用費(fèi)、探礦權(quán)及采礦權(quán)價(jià)款、煤炭?jī)r(jià)格調(diào)節(jié)基金、鐵路建設(shè)基金、水利建設(shè)基金、港口建設(shè)費(fèi)、生態(tài)補(bǔ)償基金、造林費(fèi)、水土保持設(shè)施補(bǔ)償費(fèi)、水土流失防治費(fèi)及各種協(xié)會(huì)會(huì)費(fèi)等各種規(guī)費(fèi),據(jù)初步統(tǒng)計(jì),不少于88項(xiàng)。

現(xiàn)存稅費(fèi)制度的問題

目前,我國(guó)煤炭稅費(fèi)制度存在的主要問題是稅費(fèi)負(fù)擔(dān)過(guò)重、各種收費(fèi)太濫、稅“費(fèi)”化嚴(yán)重。

稅費(fèi)負(fù)擔(dān)過(guò)重

1994年稅制改革造成煤炭企業(yè)稅負(fù)過(guò)重已是不爭(zhēng)的事實(shí),為此國(guó)家曾為煤炭企業(yè)減負(fù)。按照國(guó)務(wù)院批示,1995年財(cái)政部對(duì)原中央財(cái)政煤炭企業(yè)因稅制改革多繳的增值稅實(shí)行每年定額返還17.1億元的政策。1998年,煤炭部撤銷,原部屬煤炭企業(yè)下放地方管理后,該項(xiàng)政策繼續(xù)執(zhí)行,但早已名存實(shí)亡。

在我國(guó)產(chǎn)業(yè)分類目錄中,煤炭開采和洗選業(yè)歸屬工業(yè)類。按公平賦稅原則,其在做各項(xiàng)抵扣后的增值稅稅率應(yīng)與工業(yè)企業(yè)平均稅率大致相同。但統(tǒng)計(jì)結(jié)果表明,煤炭開采和洗選業(yè)的增值稅稅率大大高于工業(yè)企業(yè)增值稅稅率。2011年全國(guó)煤炭開采洗選業(yè)增值稅實(shí)際稅率為7.5%,而同年全國(guó)規(guī)模以上工業(yè)企業(yè)增值稅實(shí)際稅率為3.12%,二者相差4.38個(gè)百分點(diǎn);與1995年實(shí)施增值稅初期相比,全國(guó)規(guī)模以上工業(yè)企業(yè)增值稅稅負(fù)下降29.05%,而煤炭開采和洗選業(yè)僅微降1.55%,下降幅度相差27.5個(gè)百分點(diǎn)。

從與相關(guān)產(chǎn)業(yè)的比較看,煤炭產(chǎn)業(yè)稅負(fù)也處于較高水平。我們用主要稅種(營(yíng)業(yè)稅及附加、增值稅、企業(yè)所得稅)與營(yíng)業(yè)收入之比作為綜合稅負(fù)水平的指標(biāo)分析充分證明了這一點(diǎn)。2003年至2011年,煤炭開采和洗選業(yè)年均稅負(fù)水平為11.76%,而同期黑色金屬礦采選業(yè)、有色金屬礦采選業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)、電力熱力生產(chǎn)和供應(yīng)業(yè)分別為10.05%、7.31%、4.92%、7.10%。

一般來(lái)說(shuō),煤炭企業(yè)稅收應(yīng)與產(chǎn)業(yè)增長(zhǎng)速度成正比,然而事實(shí)并非如此。規(guī)模以上煤炭開采和洗選業(yè)企業(yè)的主要稅收總額從2003年的265億元增加到2011年的3779億元,增加了13.26倍,而同期煤炭工業(yè)總產(chǎn)值僅增加10.76倍。

我國(guó)加入世界貿(mào)易組織(WTO)后,中國(guó)煤炭產(chǎn)業(yè)成為世界煤炭產(chǎn)業(yè)的一部分。按WTO規(guī)則,各國(guó)相同產(chǎn)業(yè)的稅負(fù)應(yīng)大致相同,但事實(shí)是中國(guó)煤炭產(chǎn)業(yè)的平均稅負(fù)高于其他產(chǎn)煤國(guó)家的稅負(fù)。2010年我國(guó)煤炭企業(yè)稅負(fù)水平為12%,同期國(guó)外礦山企業(yè)稅負(fù)水平均比我國(guó)低,加拿大魁北克為6.5%、安大略為10.5%、不列顛哥倫比亞為9%,美國(guó)亞利桑那州為6.5%,澳大利亞為10.5%。

各種收費(fèi)“多如牛毛”

在市場(chǎng)經(jīng)濟(jì)條件下,政府為提供公共產(chǎn)品、服務(wù)或賦予某種權(quán)利直接向受益者收取部分費(fèi)用是必要的。隨著改革開放的不斷深入,市場(chǎng)經(jīng)濟(jì)的不斷發(fā)展,我國(guó)政府從1986年收取港口建設(shè)費(fèi)始,各項(xiàng)收費(fèi)與日俱增,收費(fèi)標(biāo)準(zhǔn)不斷提高,其中尤以煤炭產(chǎn)業(yè)為甚,有些媒體曾用“多如牛毛”來(lái)形容。事實(shí)上,目前我國(guó)已經(jīng)形成名目繁多與行政級(jí)次相一致的多層次的“煤炭收費(fèi)網(wǎng)”。我們對(duì)煤炭企業(yè)需要繳納的88種收費(fèi)項(xiàng)目(包括基金)做了統(tǒng)計(jì)分類,其中:資源環(huán)境類25種,經(jīng)濟(jì)建設(shè)類4種,行業(yè)管理類6種,市場(chǎng)行為類6種,企業(yè)發(fā)展類2種,社會(huì)功能類10種,交通運(yùn)輸類35種。諸多的收費(fèi)項(xiàng)目,有的是中央政府依照法律程序合規(guī)設(shè)置的;有些收費(fèi)項(xiàng)目是地方政府按中央政府或有關(guān)部門的精神結(jié)合地方實(shí)際設(shè)置的;還有一些特權(quán)部門、壟斷行業(yè)甚至社會(huì)組織巧立名目,設(shè)置收費(fèi)項(xiàng)目。例如,公安部門設(shè)置的炸藥安保費(fèi)、鐵路部門設(shè)置的點(diǎn)裝費(fèi)、武裝部設(shè)置的民兵訓(xùn)練費(fèi)。

這些收費(fèi)項(xiàng)目的收費(fèi)標(biāo)準(zhǔn)在不同礦區(qū)、煤種,甚至不同性質(zhì)的企業(yè)大都不同。我們以13家煤炭上市公司2011年年度報(bào)告為樣本,對(duì)它們的稅費(fèi)情況進(jìn)行統(tǒng)計(jì),并用各樣本的收費(fèi)數(shù)額與總稅費(fèi)、營(yíng)業(yè)收入、凈利潤(rùn)做了比較分析,結(jié)果如下:

收費(fèi)/總稅費(fèi)收費(fèi)/營(yíng)業(yè)收入收費(fèi)/凈利潤(rùn)

最高49.78%14.33%162.54%

最低7.57%1.16%11.66%

樣本平均22.11%5.15%43.97%

眾所周知,上市公司披露的信息相對(duì)是最可信的。13家煤炭上市公司,雖不能反映全國(guó)煤炭產(chǎn)業(yè)的收費(fèi)情況,但其代表性不容置疑。對(duì)整個(gè)產(chǎn)業(yè)而言,上市公司目前仍是少數(shù),而且大多數(shù)是集團(tuán)公司的子公司,由此可以推出,就全產(chǎn)業(yè)而言,其收費(fèi)數(shù)額比重肯定會(huì)高于該統(tǒng)計(jì)分析結(jié)果。

稅“費(fèi)”化嚴(yán)重

稅“費(fèi)”化,是指本應(yīng)以稅收形式形成的政府收入,卻大量采用收費(fèi)形式。

在社會(huì)經(jīng)濟(jì)實(shí)踐中,一般對(duì)自然資源與生態(tài)環(huán)境的開發(fā)和利用大都采用稅收形式。例如,作為一種稀缺并不可再生的公共自然資源,煤炭資源的勘探開采利用,均應(yīng)向代表全體人民利益的國(guó)家繳納資源稅。但是,在我國(guó)現(xiàn)行的煤炭資源稅費(fèi)制度安排上,主要采取資源費(fèi)的形式,費(fèi)種達(dá)到6種之多,稅費(fèi)比率也是費(fèi)占大頭。

2000年全國(guó)煤炭開采應(yīng)繳納的資源稅是資源補(bǔ)償費(fèi)的2.68倍,稅多于費(fèi);2008年,資源稅增長(zhǎng)了0.93倍,資源補(bǔ)償費(fèi)增長(zhǎng)了10.36倍,演變成費(fèi)多于稅。

部分產(chǎn)煤省區(qū)的情況也能說(shuō)明,以資源稅、資源補(bǔ)償費(fèi)為例,內(nèi)蒙古分別為每噸2.3元、2.1元,貴州分別為2.5元、3元,陜西分別為3.2元、4元。若加上資源價(jià)款等其他幾項(xiàng),資源費(fèi)總額要幾倍于資源稅。

再如生態(tài)環(huán)境保護(hù),其無(wú)可爭(zhēng)議的是一種公共行為,理應(yīng)通過(guò)規(guī)范開征生態(tài)環(huán)境保護(hù)稅來(lái)取得環(huán)保收入,而現(xiàn)行的稅費(fèi)制度卻通過(guò)十幾種收費(fèi)方式來(lái)取得。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)