![]() 煤炭

煤炭

![]() 煤炭

煤炭

據(jù)路透社(REUTERS)2月5日發(fā)布的信息,2025年全球煤炭需求達到歷史最高水平再次上了頭條新聞,同時也掩蓋了煤炭在生產(chǎn)、貿(mào)易和使用方式上的一些重要潛在轉(zhuǎn)變。

全球煤炭生產(chǎn)、運輸和需求向亞洲轉(zhuǎn)移的趨勢已持續(xù)十年以上,但2025年的情況卻發(fā)生了重大變化,盡管向該地區(qū)發(fā)運的煤炭減少,但與氣候變化相關的煤炭燃料消費量卻仍有所增加。

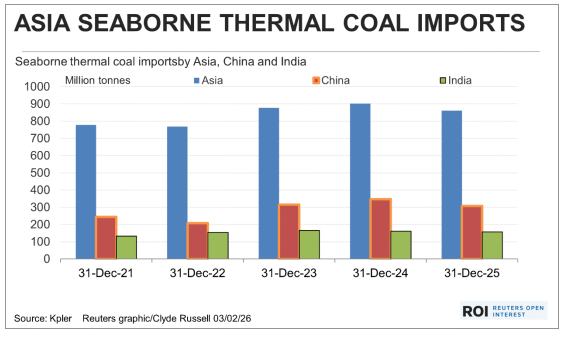

據(jù)大宗商品分析機構Kpler匯編的數(shù)據(jù),2025年,亞洲通過海運市場進口的所有等級的煤炭總量為10.9億噸,較前一年創(chuàng)紀錄的11.4億噸下降4.4%。

亞洲消耗的最重要的煤炭類型是動力煤,主要用于發(fā)電,也用于生產(chǎn)水泥和磚塊等。

亞洲海運動力煤進口變化動態(tài)

Kpler的數(shù)據(jù)顯示,去年亞洲海運動力煤進口總量已降至8.605億噸,較創(chuàng)紀錄的9.022億噸下降了4.6%。

市場關注的問題是,2025年的進口下滑是動力煤海上運輸市場結(jié)構性轉(zhuǎn)向疲軟趨勢的開端,還是僅僅就是一個短暫波動,考慮到其相對于液化天然氣等替代品的成本優(yōu)勢,煤炭仍將還能繼續(xù)保持市場競爭力。

答案可能取決于世界上兩個最大的煤炭生產(chǎn)國、進口國和消費國——中國和印度的情況。

在這兩個巨大的煤炭市場中,有兩個重要的趨勢正在發(fā)揮作用,它們可能會在未來幾年塑造海運煤炭市場新格局。

首先是中國和印度都在增加國內(nèi)煤炭產(chǎn)量。

根據(jù)官方公布的數(shù)據(jù),2025年,中國煤炭產(chǎn)量達到創(chuàng)紀錄的48.3億噸,較2024年增長1.2%。

與此同時,中國以煤炭為主的火電發(fā)電量在2025年出現(xiàn)了下降,這是10年來的首次下降,因為可再生能源發(fā)電的快速增長足以完全滿足創(chuàng)紀錄的總體用電新增需求。

火力發(fā)電量主要由燃煤發(fā)電提供,少量來自天然氣發(fā)電,中國國家統(tǒng)計局數(shù)據(jù)顯示,2025年中國火力發(fā)電量降為6.29萬億千瓦時,同比下降1%。

印度也呈現(xiàn)出與中國相似的模式,國內(nèi)煤炭產(chǎn)量不斷上升,但燃煤發(fā)電量略有下降,因為水電和太陽能等可再生能源占據(jù)了更大的份額。

最終數(shù)據(jù)尚未公布,但預計印度2025年國內(nèi)煤炭產(chǎn)量將達到約11億噸,較前一年的10.9億噸有所增長。

然而,根據(jù)Carbon Brief的數(shù)據(jù),印度2025年的煤電發(fā)電量較前一年下降了3%。

國內(nèi)煤炭產(chǎn)量增加與燃煤發(fā)電量停滯或下降相結(jié)合,將導致印度進口需求降低。

鑒于中國和印度均支持增加國內(nèi)煤炭產(chǎn)量和提高可再生能源占比的政策,海運動力煤市場的前景可能出現(xiàn)黯淡。

然而,兩國仍可能會大量進口動力煤,主要出于結(jié)構性原因。

對于中國而言,從主要出口國的印度尼西亞和澳大利亞進口煤炭以滿足南方沿海地區(qū)發(fā)電廠的需求,比從北方煤炭生產(chǎn)中心通過鐵路和海船長途轉(zhuǎn)運煤炭要容易。況且,進口的煤炭也可以與較低品質(zhì)的國產(chǎn)煤混合,以滿足環(huán)境保護標準的要求。

印度也有依賴進口燃料的沿海發(fā)電廠,但它還有非發(fā)電用煤用戶的需求,這些用戶往往是在國有礦業(yè)巨頭印度煤炭公司(Coal India)的供應優(yōu)先級中排在最后的。

據(jù)Kpler的數(shù)據(jù),2025年中國動力煤進口量下降了11.2%,降至3.022億噸,這是自2022年以來的首次年度下降。

同期,印度的動力煤進口到港量降至1.573億噸,同比下降了2.7%,已是連續(xù)第二年出現(xiàn)年度下滑。

與2024年相比,2025年中國和印度的動力煤進口量合計減少了4340萬噸。

這是一個相對溫和的進口量減少,如果2026年發(fā)生類似的下降情況,對于出口商來說應該也不會構成太大的擔憂,尤其是如果印尼最終確實實施了限制煤炭產(chǎn)量的計劃。

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號