![]() 煤炭

煤炭

![]() 煤炭

煤炭

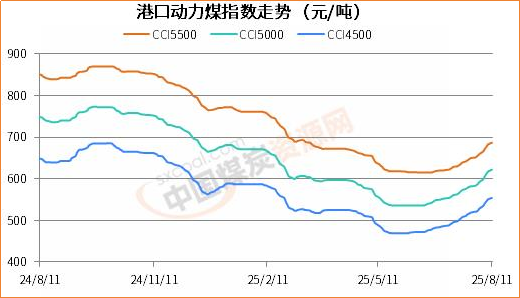

當前,動力煤市場利好支撐仍存,價格繼續向上攀升。8月11日,CCI5500報收于687元/噸,CCI5000為622元/噸,CCI4500為554元/噸,較前一期分別上漲4元/噸、4元/噸、3元/噸。

盡管本輪上漲期間,日度漲幅不大,但自6月中旬上漲以來,上述三指數已分別累計上漲71元/噸、85元/噸、85元/噸。在近兩年來的總體下跌過程中,本輪漲勢還是十分明顯的。

目前來看,利好持續仍然在持續釋放,預計短期內動力煤價格將繼續偏強運行,5500大卡大有一舉突破700元/噸之勢。

利好因素主要表現在以下一個方面:

一、供應端擾動因素較多。

其一,7月中旬以來,主產地強降水持續,部分煤礦產銷受限,個別鐵路運量明顯減少。從氣象部門的預測來看,這一情況短期內還將延續。

其二,國家能源局發布文件,要求開展煤礦生產情況核查,部分有超產行為的煤礦停產整頓,盡管時間不長,但在該政策影響下,大部分煤礦生產謹慎,產量無提升可能。

其三,個別主產地煤炭集團要求執行“276”工作日,在“減量就是保價”的心理影響下,后續可能會有更多的煤礦效仿主動減產。

其四,9月3日將舉行閱兵活動,預計產地煤礦安監力度將加強,礦方生產活動或有一定程度的受限。

二、高溫天氣還在持續,電網負荷還在創新高的路上,火電調峰出力不斷加強,電廠日耗繼續攀升。

中電聯最新發布的《CECI指數分析周報》顯示,本周(8月1日至8月7日,下同),納入統計的燃煤發電企業日均發電量環比(7月25日至7月31日,下同)增長6.0%,同比增長3.2%;日均耗煤量環比增長6.2%,同比增長1.3%;電廠庫存可用天數21.1天,較7月31日減少1.2天。

同時,截止到8月6日,沿海八省電廠日耗煤250.1萬噸,周環比增加25萬噸,屬于近幾年同期較高水平。

據氣象部門預測,未來10天江南地區北部和東部仍持續高溫悶熱天氣,12日后華北南部、黃淮及陜西關中等地高溫范圍再次擴大,部分地區最高氣溫可達35℃左右。預計電廠日耗仍將維持高位運行。

三、北港庫存持續下降,產地發運倒掛下,貨源得不到有效補充,優質貨源依舊相對緊缺,貿易商基于成本和心理預期,挺價明顯,報價易漲難跌。

截止到8月11日,北港港口總庫存2411.6萬噸,周環比減少8.34萬噸,處于近幾年同期以來的較低水平。

綜上,短期內動力煤旺季行情仍將持續,至于5500大卡能不能突破700元/噸,則還要看天氣和用電情況,畢竟立秋已過,動力煤需求也將逐漸迎來季節性轉變。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號