![]() 新能源

新能源

![]() 新能源

新能源

硅料漲了,硅片漲了,膠膜漲了,玻璃漲了,原材料幾乎都漲了,為何最下游的組件就是巋然不動?

組件廠成績優異

2023年上半年,光伏組件企業成績單有多亮眼?擺脫天價硅料后,頭部組件企業利潤翻倍增長,隆基、晶澳、晶科、天合、阿特斯上半年凈利潤均在20億元以上,隆基凈利潤更是沖刺百億,組件企業業績在光伏上市中名列前茅。

2023年上半年,InfoLink排名統計中,TOP10組件出貨量約159-160GW,對比去年TOP10廠家增長57%,晶科組件出貨量對比去年同期增幅近乎70%,組件企業出貨平均達標率約70-80%。

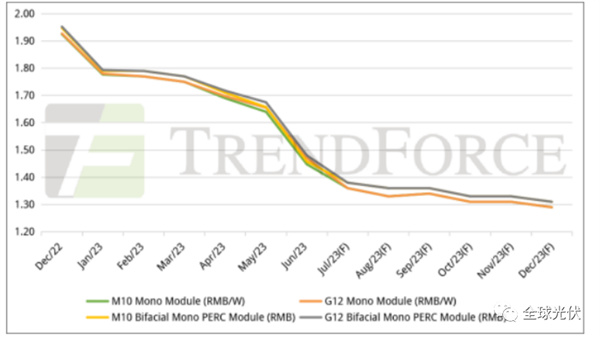

而以上種種成績,均在不斷下降的組件價格中取得。2023年硅料價格下降以來,組件從1.8元/W降到現今1.2元/W,僅僅花費半年。

組件月度價格走勢(來源:TrendForce)

卷的不只是產能

光伏頭部企業中,大多為組件一體化企業,并圍繞組件產能進行一系列產業鏈上游產能擴張,沒有組件產能的頭部企業,中環、通威、愛旭陸續向下游進軍。

2023年底企業產能

(制表:全球光伏)

根據全球光伏統計,2023年頭部組件廠商的產能已經超過600GW,算上大大小小其它企業,樂觀預期2023年全球組件產能將超過700GW,而全球組件需求不過約450GW,產能將出現極大過剩。

組件擴產周期短,戰略地位優,無數廠家想要進來分一杯羹。一方面,不斷擴張的產能造成過剩,影響市場供需,使組件大多時候為買方市場,無法掌控話語權;另一方面,較大的競爭壓力及降本壓力下,企業不得不壓低價格,以占領市場,從而實現更好的品牌優勢。

在這個過程中,保證利潤的前提下,卷走的是低效產能,是一些二三線廠商。

意想不到的成本優勢

然而在這么低的價格下,上游不斷施壓,組件企業真的還盈利嗎,為何價格還不見底?這里要考慮到組件的成本。

對于獨立組件廠來說,當前價格下,光伏組件單瓦凈利潤早已為負;對于一體化組件企業來說,成本更低、毛利率更高;對于硅料在內的一體化廠商來說,單瓦凈利會更高。而組件價格,恰恰掌握在這些頭部企業手中。

根據相關統計,硅料價格68元/kg的情況下,一體化組件廠商(不含硅料)仍能保持0.03元/W的利潤,含硅料的一體化組件廠商凈利潤達0.11元/W,毛利率高達16%。

圖片來源:正點光伏

然而一切皆存變數。硅料價格回光返照,七連漲后多晶硅致密料再沖刺80元/kg,與此同時玻璃、膠膜等材料價格紛紛上漲,預計帶來0.08元/W的成本提升,即便對于一體化組件(不含硅料)的組件廠商來說,也已經很難做到盈利。

盡管產能在過剩,產量卻可能不及預期,市場需求也在同步上升。光伏組件,還卷的動嗎?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號