![]() 新能源

新能源

![]() 新能源

新能源

中國(guó)企業(yè)的一大能力是一旦在某一領(lǐng)域打破國(guó)外壟斷,立馬可以把產(chǎn)品做成白菜價(jià),這個(gè)現(xiàn)象在帝科股份身上同樣適用。

中國(guó)企業(yè)的一大能力是一旦在某一領(lǐng)域打破國(guó)外壟斷,立馬可以把產(chǎn)品做成白菜價(jià),這個(gè)現(xiàn)象在帝科股份(SZ:300842)身上同樣適用,2016-2020H1公司核心產(chǎn)品正面銀漿毛利率從22.9%下降至14.9%。成立于2010年的帝科股份是從事新型電子漿料的領(lǐng)先企業(yè),主要產(chǎn)品為晶硅太陽(yáng)能電池正面銀漿,公司也在積極研發(fā)和推廣太陽(yáng)能疊瓦組件導(dǎo)電膠、半導(dǎo)體及顯示照明領(lǐng)域的封裝和聯(lián)裝材料等產(chǎn)品,在正面銀漿領(lǐng)域打破了美國(guó)杜邦、德國(guó)賀利氏和三星SDI等國(guó)際巨頭壟斷的局面。

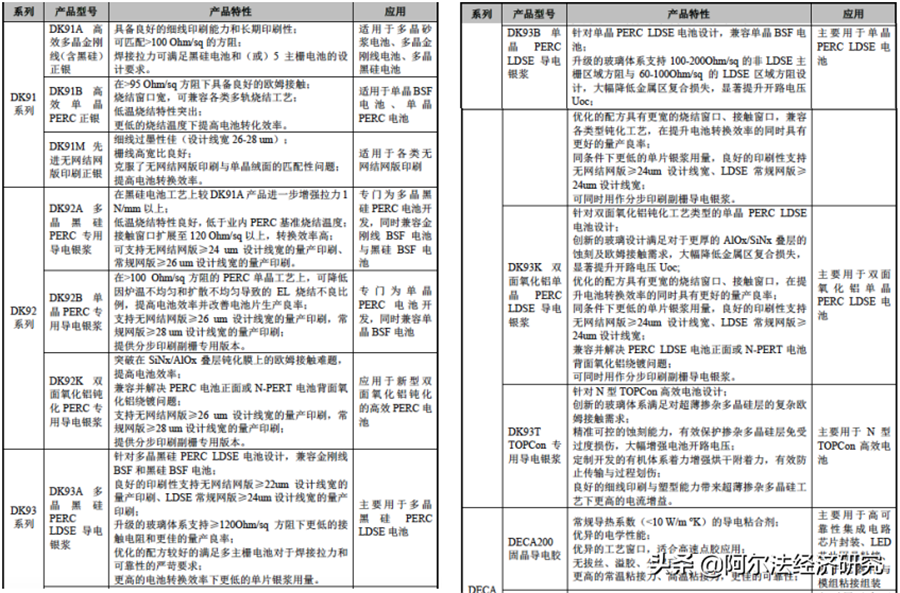

太陽(yáng)能電池細(xì)分材料打破國(guó)外巨頭壟斷帝科股份的主要產(chǎn)品是晶硅太陽(yáng)能電池正面銀漿,并積極研發(fā)和推廣太陽(yáng)能疊瓦組件導(dǎo)電膠、半導(dǎo)體及顯示照明領(lǐng)域的封裝和裝聯(lián)材料等多類別產(chǎn)品,其中LED用固晶導(dǎo)電膠、半導(dǎo)體芯片粘接導(dǎo)電膠已于2019年開(kāi)始推廣并形成銷售,不過(guò)銷售金額僅有23.86萬(wàn)元,營(yíng)收占比0.02%,占比太小。公司正面銀漿產(chǎn)品主要用于太陽(yáng)能電池生產(chǎn),在常規(guī)單晶/多晶電池、金剛線黑硅電池、PERC單晶/多晶電池、N-PERT電池及高目數(shù)細(xì)線徑網(wǎng)版和無(wú)網(wǎng)結(jié)網(wǎng)版印刷等應(yīng)用上開(kāi)發(fā)了多款產(chǎn)品,主要產(chǎn)品型號(hào)有DK91/DK92/DK93系列導(dǎo)電銀漿、DECA系列固晶導(dǎo)電膠和DK81A分布印刷專用主柵漿料:

資料來(lái)源:帝科股份主要產(chǎn)品,招股書(shū)整理,阿爾法經(jīng)濟(jì)研究

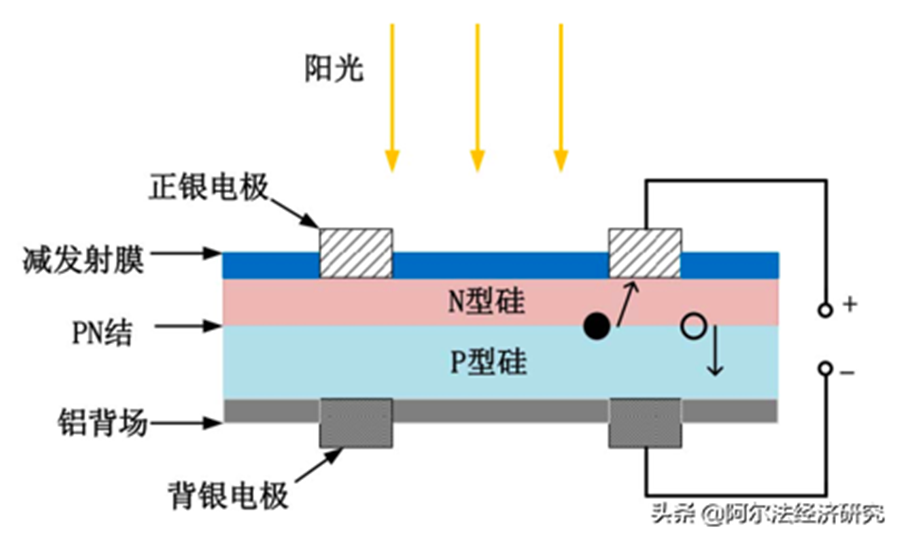

硅太陽(yáng)能電池是二端器件,兩個(gè)端子分別在硅片的受光面和背光面,太陽(yáng)能電池用的厚膜導(dǎo)體漿料有三種:受光面的正面銀漿、背光面的背面銀漿和背面鋁漿,三種漿料通過(guò)絲網(wǎng)印刷過(guò)程分別印制在硅片兩面,烘干后經(jīng)過(guò)共燒結(jié)形成太陽(yáng)能電池片的兩端電極,其中正面銀漿是制備太陽(yáng)能電池金屬電極的關(guān)鍵材料,直接關(guān)系太陽(yáng)能電池的光電性能:

資料來(lái)源:正面銀漿用途示意圖,帝科股份招股書(shū),阿爾法經(jīng)濟(jì)研究

正面銀漿由高純度銀粉、玻璃體系、有機(jī)體系等組成,其中銀粉作為導(dǎo)電功能相,其優(yōu)劣直接影響到電極材料的體電阻、接觸電阻等,進(jìn)而影響光電轉(zhuǎn)換效率。玻璃體系為高溫粘接相,對(duì)銀粉燒結(jié)及銀-硅歐姆接觸的形成有決定作用;有機(jī)體系作為承載銀粉和玻璃體系的關(guān)鍵材料,對(duì)印刷性能、印刷質(zhì)量有較大影響。

國(guó)內(nèi)正面銀漿起步較晚,技術(shù)壁壘較高,2011年以前一直未有突破。近年來(lái)隨著中國(guó)太陽(yáng)能光伏產(chǎn)業(yè)發(fā)展,正面銀漿市場(chǎng)需求呈增長(zhǎng)趨勢(shì),也吸引大量企業(yè)進(jìn)入正面銀漿市場(chǎng)。目前正面銀漿市場(chǎng)涌現(xiàn)出帝科股份、蘇州晶銀、匡宇科技為代表的國(guó)產(chǎn)廠商,并逐步打破由杜邦、賀利氏和三星SDI等國(guó)際巨頭占據(jù)的正面銀漿市場(chǎng)。根據(jù)世界白銀協(xié)會(huì)2018年數(shù)據(jù)統(tǒng)計(jì),2017年國(guó)產(chǎn)正面銀漿已能滿足20%的市場(chǎng)需求,亞化咨詢現(xiàn)實(shí)2017-2018年國(guó)產(chǎn)正面銀漿占全球市場(chǎng)的比例為30%、37%,國(guó)產(chǎn)替代加速,但相應(yīng)的競(jìng)爭(zhēng)愈發(fā)激烈。此外國(guó)際巨頭在性價(jià)比、市場(chǎng)反應(yīng)速度等綜合服務(wù)能力上相比國(guó)內(nèi)企業(yè)缺乏競(jìng)爭(zhēng),從2019年起杜邦計(jì)劃將光伏和先進(jìn)材料、生物材料等業(yè)務(wù)轉(zhuǎn)移至新的非核心部門(mén)并考慮出售,也反映出行業(yè)競(jìng)爭(zhēng)加劇。

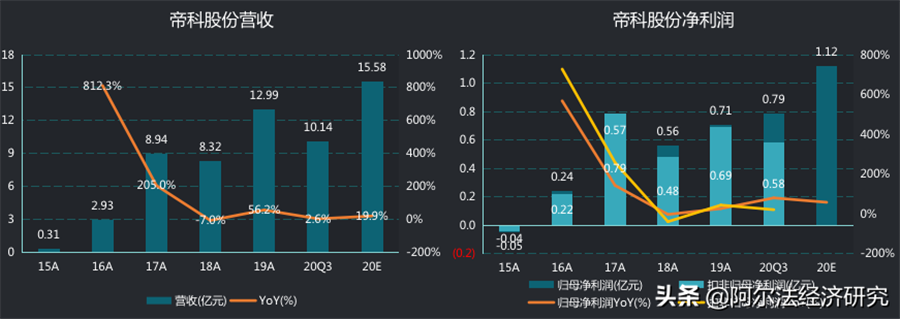

營(yíng)收高度依賴單一產(chǎn)品,競(jìng)爭(zhēng)加劇下增量未必增收2015-2019年帝科股份營(yíng)收從0.31億元增長(zhǎng)至12.99億元,但除了2015-2017年保持高速增長(zhǎng),2018年開(kāi)始增速放緩,主要是531新政對(duì)產(chǎn)業(yè)的影響。2020年前三季度公司營(yíng)收10.14億元,同比增長(zhǎng)2.6%,一二季度受新冠疫情影響單季度營(yíng)收同比下降8.31%、16.92%,第三季度單季度實(shí)現(xiàn)營(yíng)收5.14億元,同比增長(zhǎng)24.97%,單季度營(yíng)收創(chuàng)歷史紀(jì)錄并且前三季度增速由負(fù)轉(zhuǎn)正:

資料來(lái)源:Wind股票,阿爾法經(jīng)濟(jì)研究

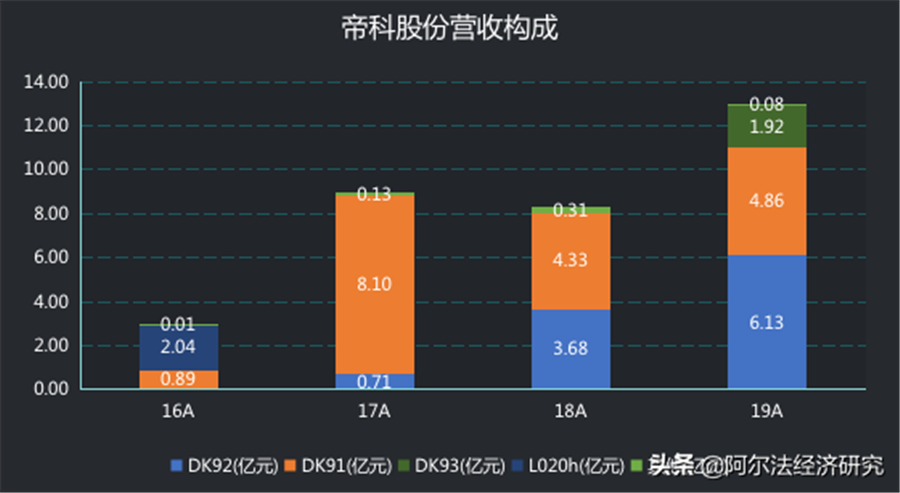

從產(chǎn)品營(yíng)收來(lái)看,帝科股份的營(yíng)收幾乎全部來(lái)自正面銀漿,產(chǎn)品結(jié)構(gòu)非常單一。其中正面銀漿營(yíng)收主要來(lái)自DK92,營(yíng)收由2017年的0.71億元增長(zhǎng)至2019年的6.13億元,DK91的營(yíng)收規(guī)模則從8.10億元下降至4.86億元。DK92是DK91的改進(jìn)產(chǎn)品,比如DK92A多晶黑硅PERC專用導(dǎo)電銀漿是在DK91A基礎(chǔ)上進(jìn)一步提升拉力、改善低溫?zé)Y(jié)特性等的產(chǎn)品。持續(xù)改進(jìn)現(xiàn)有產(chǎn)品和推出新產(chǎn)品是公司提升競(jìng)爭(zhēng)力的重要舉措:

資料來(lái)源:Wind股票,阿爾法經(jīng)濟(jì)研究

2019年DK93系列產(chǎn)品貢獻(xiàn)1.92億元的營(yíng)收,DK93系列有DK93A多晶黑硅PERC LDSE導(dǎo)電銀漿、KD93B單晶PERC LDSE導(dǎo)電銀漿、DK93K雙面氧化鋁單晶PERC LDSE導(dǎo)電銀漿等,可用于單晶PERC LDSE電池等。

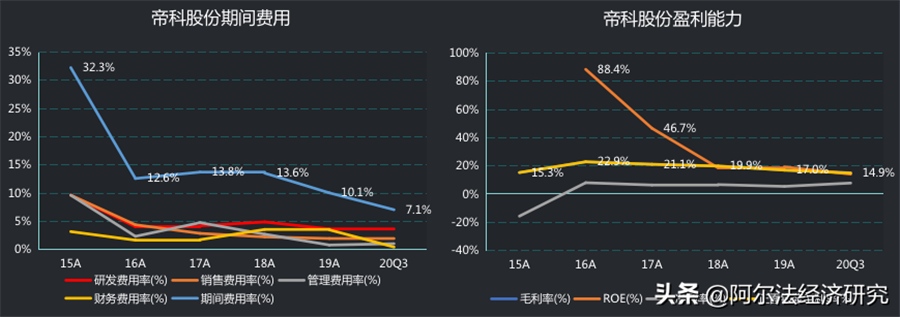

2015-2020Q3帝科股份研發(fā)費(fèi)用分別為0.03億元、0.12億元、0.38億元、0.41億元、0.48億元和0.36億元,研發(fā)費(fèi)用率為9.7%、4.1%、4.3%、4.9%、3.7%和3.6%,研發(fā)金額總體增長(zhǎng),但因快速增長(zhǎng)的營(yíng)收,研發(fā)費(fèi)用率總體下降。公司期間費(fèi)用率由32.3%下降至10%以下,在費(fèi)用端降低了對(duì)凈利潤(rùn)的影響。

資料來(lái)源:Wind股票,阿爾法經(jīng)濟(jì)研究

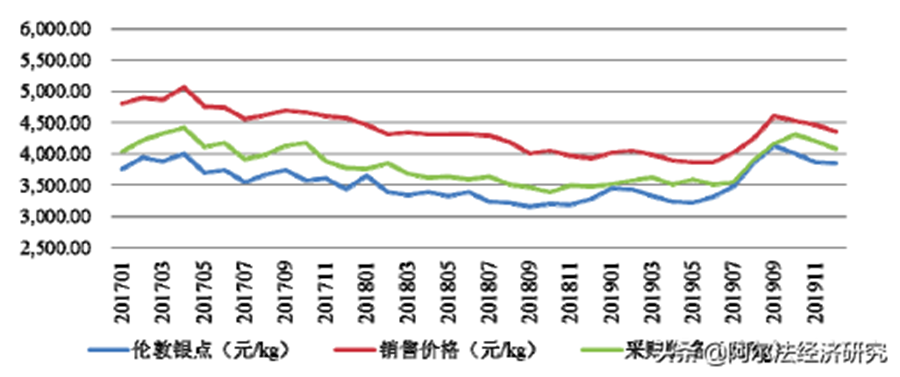

不過(guò)從毛利率來(lái)看,2016-2020Q3帝科股份正面銀漿毛利率從22.9%下降至14.9%,毛利率的下降固然有原材料銀粉價(jià)格上升、531光伏新政下太陽(yáng)能光伏裝機(jī)量、太陽(yáng)能電池產(chǎn)量下降等導(dǎo)致光伏產(chǎn)業(yè)鏈各環(huán)節(jié)銷售價(jià)格有所下降,進(jìn)而導(dǎo)致正面銀漿售價(jià)下跌等的原因,但還有一點(diǎn)是行業(yè)間競(jìng)爭(zhēng)的加劇。2017-2019年帝科股份正面銀漿實(shí)現(xiàn)銷售189381.80千克、197135.91千克和311825.87千克噸,銷售均價(jià)為4719.86元/千克、4218.56千克和4166.16千克,呈明顯下降趨勢(shì):

資料來(lái)源:帝科股份招股書(shū),阿爾法經(jīng)濟(jì)研究

對(duì)比同行毛利率,帝科股份的毛利率稍高于匡宇科技和碩禾電子,但總體來(lái)看行業(yè)的毛利率水平均呈下降趨勢(shì),這里面除了行業(yè)供需因素,還有競(jìng)爭(zhēng)加劇的原因:

資料來(lái)源:帝科股份招股書(shū),阿爾法經(jīng)濟(jì)研究

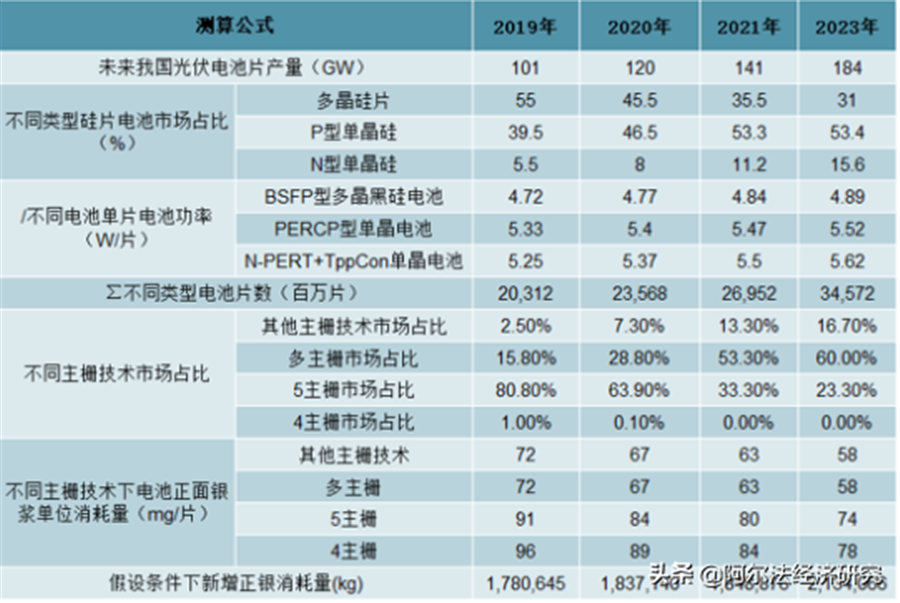

展望未來(lái),正面銀漿的發(fā)展趨勢(shì)主要受下游太陽(yáng)能電池及組件的需求影響,雖然太陽(yáng)能電池技術(shù)迭代對(duì)正面銀漿需求有一定影響,總體上電池單位正面銀漿消耗量呈下降趨勢(shì),但受電池片產(chǎn)量增長(zhǎng)拉動(dòng),對(duì)正面銀漿的需求仍有一定支撐。預(yù)計(jì)2019-2023年中國(guó)太陽(yáng)能電池片產(chǎn)量從101GW增長(zhǎng)到184GW,對(duì)應(yīng)的電池片需求量從203.12億片增長(zhǎng)至345.72億片,對(duì)應(yīng)的正面銀漿的需求量從178.06噸增長(zhǎng)至213.41噸:

資料來(lái)源:智研咨詢,阿爾法經(jīng)濟(jì)研究

2017-2019年帝科股份漿料產(chǎn)量為189.38噸、197.14噸和311.83噸,募投項(xiàng)目建成投產(chǎn)后將擁有年產(chǎn)500噸正面銀漿產(chǎn)能,其中搬遷產(chǎn)能244.80噸/年,募投項(xiàng)目新增產(chǎn)能255.20噸/年,而預(yù)計(jì)2023年國(guó)內(nèi)新增正面銀漿消耗量213.41噸。如果公司募投項(xiàng)目達(dá)產(chǎn),未來(lái)產(chǎn)能極有可能過(guò)剩,屆時(shí)公司極有可能面臨量?jī)r(jià)齊跌的局面,增量未必增收。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)