![]() 電力

電力

![]() 電力

電力

薛靜簡歷:現任中國電力企業聯合會統計信息部主任。曾任華北電力學院電力系講師,能源部教育司計劃處高級工程師,中國電力企業聯合會教育培訓部高教處主持工作副處長,中國電力企業聯合會教育培訓中心主任等職。研究方向:電力職業教育與培訓,電力企業管理與改革,電力供需形勢分析與預測。

第一部分 電力建設的形勢

第一電力投資形勢,電力工業投資規模仍然較大,在各個行業投資規模當中電力行業排第三。第二個特點電力投資在能源投資的比例繼續增強,進一步體現能源工業以電力為中心的地位,而且這個狀態近幾年不可能根本性改變。第三,電力投資在電網投資的比例現在正在逐步加大。第四,電源投資中火電比例趨減,清潔能源建設在加大。這是目前的四個特征,具體我再介紹一下。

第一,電力投資在全國的規模仍然較大,排名第三,總規模仍呈現增長平穩態勢。這是國家統計局的數據,根據前三季度的數據,我國的電力工業排名第三。前兩位一是交通一是政府采購,這是近一兩年才出現的,以前一直是電力排名第一。從這個角度說明了電力作為資本密集型的行業,投資規模之大,一直保持了一種狀態。這樣比較大的一駕馬車不可能隨便調頭,也不可能做比較大的回旋過程,只有穩步的過程。所以,它的增長也處于穩定的狀態。特別是今年年初有的行業跳動很大,有的同比增長40%、50%,而電力一直處于13%、14%的狀態,全國同比增長27%,低于全國的水平。并不是電力趨減了而是分母加大,這是我們第一個特點。

第二,電力投資在能源工業總投資的比例在逐步提高。從1978年到1989年是第一個經濟發展的時期,我們電力工業的投資僅僅占能源的54%,等到第二周期的時候上升到71%。到了現在2007年電力工業占能源投資的比例達到了80%。這說明了我國能源戰略究竟以什么為真正的發展點?是以一個把煤炭轉化成清潔能源電力作為我國發展的方向,我們認為這個方向是正確的而且應該進一步發展。比如美國,美國的煤炭90%以上都是通過電力轉化出來的,讓整個全國用的是清潔能源。而我們現在的煤炭也就是說60%左右才轉化成電力,還有30%多到40%直接使用煤炭,這對于我國環境污染等方面存在了很大的問題。

從這樣的角度來說,能源轉化特別是一次能源轉化成電力,從發展的空間來說應該很大。這也是我國為什么要制定能源工業以電力工業作為核心戰略發展的因素。從這一角度來講,電力的投資發展還是處于比較大的規模持續進行。

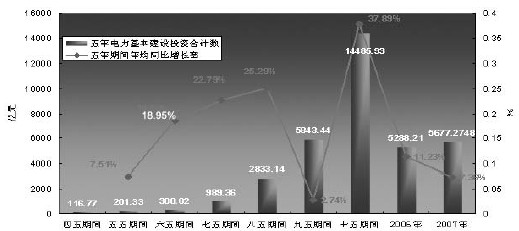

作為我國來講,電力工業的投資應該是從改革開放開始的,改革開放之前我國完全處于實現不了溫飽的狀況,電力密集型的投資方式導致了它根本沒有錢投資。所以,真正釋放電力投資是在改革開放之后,通過集資辦電形成了兩分錢的方式,形成了一批地方化的公司和中央共同努力,才形成了后來的蓬勃發展。從這樣的曲線大家可以看到,真正電源開始發展是六五期間,1982、1983年之后形成了大規模的高速增長,直到亞洲金融風暴的時期,當時處于低增長。到了2002年之后,廠網分開,真正體現了電源投資的多元化機制的釋放,形成了高額的增長,尤其是“十五”期間,我們的電源發展同比增長37%,歷史上沒有,世界上也罕見,真正解決了我國從來沒有過的電荒。

這輪的發展有人有偏頗, 但是我認為這一輪時期對“十一五”的發展是必要的,沒有這輪的發展就沒有今天的穩定發展。經過了緩和之后2005、2006年開始回落,進入了穩步增長的過程, 這是我們電力投資的狀態。

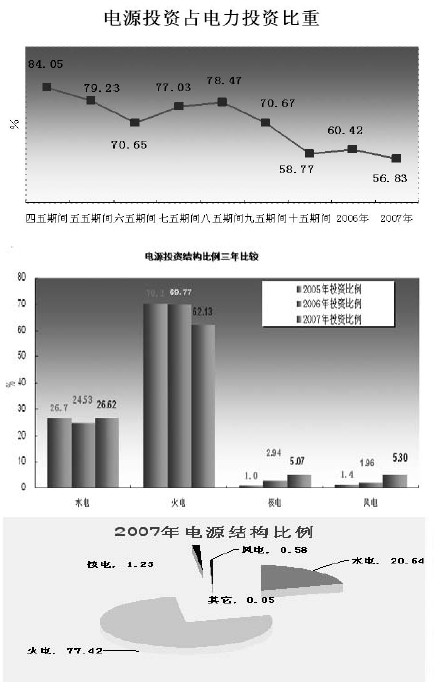

從投資的角度說,我剛才第四個結論,電源的結構發生了變化。從2007年大家可以看到,電源投資同比增長7.36%,遠遠低于全國的數據。但是在這里面我們的結構發生了根本性的變化,水電同比增長了9.6%,同比增加了18個百分點。這種大幅度增長也是近幾年的事情,因為現在我們的2007年的數據還體現了三峽、龍灘等大機組的、大的在建的建設項目。還有剛剛開工的溪洛渡、向家壩等剛投入的項目,當然還有一批中小的電站,2007年體現了比較高的水電的增長。特別是要關注的,我們火電增長同比是負增長,-10.08%,回落8.26個百分點。我認為這種增長方式和增長趨勢也是符合了目前新的變化規律。這種趨勢還會繼續延續下去,核電、風電保持了高速的增長,核電同比增長73.98%,有一些目前還沒有完全開工,正在進行前期準備的項目。風電同比增長了173.94%,從這樣的數據當中可以看到一個問題,我們的電源結構,下一步投產的結構發生的變化。

從走勢上可以看到,電源投資發生的變化,我給大家提供了三年的比較。右邊的是2007年,中間是2006年,左邊是2005年,大家可以看到這是我們的火電投資占整個電力投資的比例,現在是逐步下調,呈梯級往下走。而我們的風電、核電投資在加大,而且占我們的電力投資比例基本相當。按理說,從單位核電的造價,目前應該是高于風電,風電應該是第一,現在規模相當,說明了我們風電的建設規模相當大,而且是在急劇向上升。

作為電力結構來講,投資也有一個變化。電源和電網的投資比例發生了變化。這么多年,行業內外一直在爭論不休的是電網和電源比例應該是多少,有人說我們電源投資不合理,比例不高,等等,我認為這種批評方式不對。

我們國家改革開放之后,仍然處于經濟短缺時期,我們不是要解決結構的問題,是有電沒有電的問題。當時還是非常困難的時期,絕大部分城市一年停電30天,這個時候不是解決資源優化的問題,是沒電的問題。所以,當時的情況下我們的電源投資遠遠高于電網,占70%、80%,這是符合我國的國情。有人拿它跟美國比,我認為這次金融危機一定要沉穩下來研究自己的東西,不要跟美國、歐洲、日本、韓國比,一定要了解自己的國情。目前的情況下我們跟美國的經濟結構不是在同一個經濟水平基礎上,而中國的電力正處于事業發展的頂峰時期。所以,我們跟目前的歐洲、美國不是一個發展水平。隨著我國發電水平不斷增高,到了“十五”期間電源發展速度加快了,比例增高了,供需緩和了,在這個時候再談如何節能、資源環保,如何利用我們的資源更優化,如何可持續發展,也就是說,這個時期我們要研究如何把電送得出去,用下來,用得更好,這時電網的建設速度加快。這是不同時期的發展過程。

到了2007年,我們發展電源、電網占了電力投資的比例逐步提高,到了56%,到現在是加速發展電網,今年1到10月份,電力投資的電源的比例繼續下降,只有52%。

低于2007年7.9個百分點,應該來講,確確實實,我們從現在才開始電網大幅度建設,不僅應該引起政府的重視,也應該引起社會各界的關注和支持。這是從投資的角度,投資最后產生的自然是我國電力本身的設備和規模結構。

電力結構目前是什么樣的,我們也有了這樣的幾個結論,給大家提供信息。

電源規模仍然持續較快增長,但是增速回落,在運的電源同比增長結構有所改善。目前電源年度新增規模仍然較大,在建規模中清潔能源的比例在加大。電網建設在加大,主要的任務是配合大水電、大火電的基地建設,實現跨區和跨省聯網和重點送端、受端電網的建設,這是我們目前的瓶頸,以及主要城市電網改造和農網的技術升級的問題。應該講,現在的電源建設,這幾年確實保證了更高速的發展。到了2006年實現了歷史的頂峰,同比增長了20.59%,這意味著是整個一年裝機1億的規模。這是什么概念?相當于加拿大全國的容量,加拿大、澳大利亞、德國這些國家的全國的容量,因此說我們的國家在電源建設方面,很多國家比不了。2006年保持了整體電源20.59%的規模,是最高的水平。因為我國保持了比較高的水平,再有大增長是不太現實的。

在電源結構當中,2007年 火電比例占了77.42%,特別是“十五”期間,我國的火電比例高速增長,這也有人在批評,我認為這有所偏頗。剛才說了亞洲風暴之后,我國電力出現了空前沒有的電荒。在廠網分開之后,面對這么大的形勢,我們怎么樣來解決問題。靠水電,十年建設速度,靠核電,技術路線還沒有解決,在這個時候必須迅速緩解我國的供需環節的問題,火電肯定是主力軍,它的建設速度三年,現在是兩年,有的甚至是一年半。因此,我們實行廠網分開之后,發電企業激發了投資熱情,用了兩三年的時間,緩解了我國電力供需的緊張關系。但是,這個過程也導致我們的裝機同比,特別是火電迅速上升,從2000年的74%迅速上升到77.6%,這在國際上是罕見的。別的國家比例也比較高,美國、日本比較高,他們比例當中絕大部分是氣電,而我們絕大部分,甚至是90%以上是煤電,這跟國外的分布不一樣,這也得看我國自己的特征。我認為我國煤炭是一次能源主力軍,在我們一次能源當中占了70%,這種格局不可能根本性改變。在這樣的情況下,火電占比較高,在近20年當中不會有根本性的變化,而且也符合國情。所以,現在的發展不是把煤電全部壓下來的問題,主要的問題是利用煤電使它能清潔發電,可持續發電,這是我們的根本。因為,目前水電的狀況還存在基本的問題,核電有發展時間的問題,風電規模小而且不穩定。在這樣的情況下,真正能起到電力供應并保持持續發展的還是靠煤電,這是我們的結構。

在這樣的結構基礎上,2007年電源結構體現了結構調整加快的特征,體現在火電比例從2003年首度下降,火電的發展,2006年達到了最高峰,比例77.6%,到2007年略有下降,這是這輪經濟發展過程當中的第一次下降。我們去年突破了核電發展,風電保持了每年翻番的規模,生物質能在加速。目前我們核電在運的核電站是8個,臺數是11個,出現了第一臺是國產的核電站。有了這些核電站之后,我們摸索了規律,繼續探討,對下一步發展有很重要的意義。目前我國的核電一旦開機,基本上不存在調控,基本上是處于滿負荷的狀態。這說明了,目前在我國核電投資效益很高,也是核電下一步發展的趨勢,也是調動企業積極投資的關鍵點。當然投資也比較高,總體來看設備利用小時非常好,之所以好,是因為不承擔調控,只要一旦開起來,基本上兩三年不停機,這是核電的特征。

風電目前全國到2007年底并網運行風電容量420萬千瓦,這和網上和社會層說得是不一樣的。我做個糾正,這是真實的反映,六百零幾萬千瓦,這是不正確的說法,這個數據是并網完成的數據。是不是并網,是不是運行,如果都算的話,火電現在,在項目幾千萬都有,那么現在裝機容量早就超過了8億了,這種不科學的說法是不對的。

經過我們核實,真正并網,真正進入到電網里面運行,被調度的是420萬,這里面內蒙規模最大,現在內蒙的規模逐步還在加大,目前為止超過了200萬千瓦了。全國擁有風電是15個省,將來真正下來,規模比較大的是幾個省。

生物質能的發電,目前是大幅度發展起來了,特別是秸稈發電,但是也包含了垃圾發電等等,都有很多。目前很多分布在山東、江蘇、吉林、河北、黑龍江這些農業大省。農業大省有可充足的原材料的輸送,尤其是山東、河北擁有比較大。到2007年底,全國共有秸稈燃料為主的,投入生產的生物質能發電項目17個。這不是很簡單,前一段時間由企業問,生物質能投資如何,這不是準入門檻很低的企業,你想上網發電,也不是很簡單的。目前來看,已經有一個生物質能發電公司倒閉了,這也說明了它是具有一定的風險性。倒閉的生物質能發電公司,看是目前最大的一個,這說明了一個問題。

在清潔能源、資源循環利用發電項目,現在處于試驗的階段。在浙江目前有溫嶺江廈海洋潮汐發電站,是處于世界第三。垃圾發電是在環保比較高的中心城市,現在是風起云涌、規模已經做起來了。資源性的綜合電站也紛紛起來了,比如說我們的余熱、余壓、余氣的制備過程,希望他們的生產過程中建立我們的綜合電力的過程,這些國家的保護政策是支持。還有煤礦的煤矸石,我們是煤炭大國,產生了很多容易于利用的煤矸石,很多堆成了山。目前的煤矸石批準的項目很多,而且比例在增大。

整體來講我國的資源分布不是處于合理的狀態,我們的一次能源和電力消費結構處于逆向分布的格局。一次能源主要是分布在西北地區、西部地區就是水電、火電。但是電力的消費絕大部分在東部。華東地區在我國的電力消費占了全國比例23%,華北地區占了24%,而西北地區就7%多。和它的資源配套來講相差很遠,目前來看這種格局不可能根本性的改變。

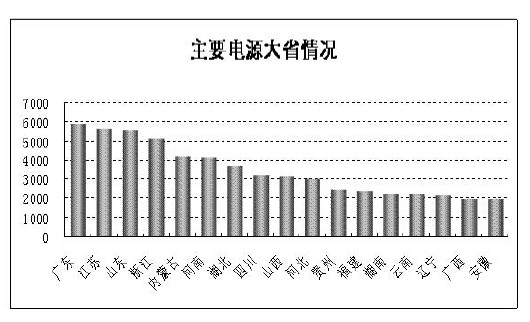

第一是電力消費省率先引領了本輪的電源建設高潮,目前全國電源的裝機容量排名我做了示意圖。大體可以看出,第一梯隊的是廣東、江蘇、山東、浙江都處于華東地區,電源所在最大的省都在東部的消費大地區,恰恰這些省沒有資源。第二類是我們的資源輸出省,他們排在第一號。這在全國形成了三類地區,一類是電力消費大省,也是目前電源擁有的大省。這樣的特征說明了新一輪的增長過程當中,完全是為了滿足消費者的需求,并沒有體現在資源優化配置的問題,當地政府的沖突再加上供需的矛盾導致了供需能源都是在當地解決。廣東缺水缺煤甚至是缺油,整天都有矛盾。山東不是電源沒有,是沒有煤,這是電力消費率先引領了本輪電源發展的高潮。他們的比例都非常高,廣東占了8.2%,整個30多個省,廣東占的比例比較高。

第二是資源輸出省,目前占據第二梯隊,這是后起之秀,隨著第一批發展之后,反應過來的省份我有煤有水,確定了當地省的資源輸出作為本省的發展戰略。比如說貴州,在亞洲風暴時期,他們奠定了我要發展的過程以能源輸出為核心的發展戰略,在當時的情況下進行了第一輪西電東輸的電源的建設。他們形成了向廣東送電,在最緊張的時期他們寧愿把電賣出去節約自己,他們信守承諾,現在他們得以發展。緊跟著內蒙,這次發展,內蒙規模非常大,每年都在20%、30%以上,每年都實現了電源裝機翻了一番,他們省政府說必須要把省的煤炭消化轉送出去。

所以,現在內蒙的裝機規模在全國當中同比增長非常快,當然也存在了一定的問題,是電源增長和電網增長不配套,現在大量的電送不出來,這是他們下一步,內蒙電網建設是首要任務。其它的像廣西、云南、安徽增長都是非常快的。比如說廣西是水電增長比較快,同時為了就地平衡增長了很多火電,云南去年是火電、水電同比增長,導致了它同比的速度非常快。安徽是華東地區的西電東送的省,這也是后起之秀。這些增長之后,也存在一些問題,云南沒有多少電力需求,是靠天吃飯,最后形成了火電大量積壓,發不了電。我們的電源究竟是以大需平衡,還是省內平衡,如果是省內平衡可能會存在很多矛盾。

第三類是自我平衡省。自我發電,自我消化。河南、山西、湖南。山西,目前是下滑。河南、河北基本上保證了自主供應,福建是后起之秀,下一步需要大力發展,跟別的省的聯絡線的電量不是很大。湖南是剛剛開始。所以,我們的規模不僅是總量的變化了,區域之間也發生了結構性的變化,這是目前電源新建設的發展情況。

到了10月份我們新增規模全國裝機容量新增5800多萬千瓦,跟去年同期比少了1/3。今年新增的規模肯定要小于去年,而且在新增的規模當中,火電比例占69%,去年剛剛說了我們同期新增比例是80%。電源的新增比例也在減小,這也是我們的結論。電源當中火電比例逐步下調,這是新增規模和在建規模決定的。我們的在建規模仍然很大,1到10月份把新增的刨掉,10月份新開工的暫時不考慮,現在實實在在審批完,在干活的是2.6億,規模仍然很大。其中火電占了45%。也就是說,我們的火電,如果說建設周期是三年的話,2.6億當中至少1.2億是火電,如果是三年的話,至少每年的新增規模仍然相當大。

從這一點來講,新增規模不受金融危機的影響,已經在建了,也可能會延遲,但是延遲時間不便太大,太大造成了財務等問題。所以,新增規模包括今年、明年、后年都不會有很大的起伏,是穩步建設的過程。

有的說現在的企業動力差了,新增規模也小了,這就是不了解我們電力根本性的規律,我們不是一個小作坊,這么大的行業,這么大的規模,首先要了解一些根本性的問題。正因為剛才這種電源建設的情況,所以1到10月份,目前電力供應能力仍然處于持續增強的狀態,現在全國裝機容量是7.69億,大家經常關注的8億估計在明年第一季度實現。

總體來說,裝機規模出現了從東向西的變化過程,這意味著結構在做調整。國家通過這一輪的供需緩和之后,從資源角度來講,逐步形成大水電、大火電建設基地的概念,復合區的新增規模在減少,現在出現了中西部裝機容量規模比較大,比如說安徽、湖北、陜西、甘肅、廣西、山西是去年增長比較快的。去年增長比較快的一個是內蒙和山東,他們出現了完全分化的狀態,這和資源有關系。

內蒙資源非常好,所以裝機規模保持了比較大的狀態,并且會繼續延續。內地政策是他們裝機規模要實現1個億,現在是4千多,還要翻番的過程,風電也希望他們有很高的水平。山東沒有自己的資源,現在滿足不了自己的需求,規模在下滑,我們認為山東不能再建更多的火電。要想滿足山東的需求,我們判斷近幾年而且是仍然引領我國消費的大省,應該靠外電輸送,盡快用西電東送的辦法幫大家解決問題。

2007年高增長的河南、云南有回落,是處于平穩的回落狀態。廣東、山東省份現在的儲備項目沒有,這是國家考慮資源的遠距離輸送,也有關系。目前也提出了我們的復合大省從安全的角度,風電的角度要不要建電源,這個問題現在爭論不休。從我們的角度認為適當地建一部分,從安全、節能的角度。但是建是不是一定要建百萬級的機組,我認為不一定,要從分布結構考慮。比如說從當地的供熱機組或者是小火電機組改造成煤電、熱電聯供,又節能、又安全。這作為復合中心的地帶,是不是需要考慮,這是需要進一步研究的問題。2008年10月底各省擁有6000千瓦以上容量的排序,同比增長最高的幾個省基本上是中西部省,排名在前的增長點都非常低,這是目前電源新增的趨勢。

電網新增也有新的特點,應該說電網新增,電網的建設速度在加快。總體來講220千伏及以上變電容量、線路長度均比上年同期多投產近1/3。第二個情況是新增500千伏的電壓和等級容量、回路長度占220千伏及以上總量近50%,這說明了我們現在的建設基本都在500千伏以上,跨地區電網建設,骨干電網建設。恰恰是在城市配網,輸出端、接收端建設非常薄弱,一方面是沒有錢,另外一方面是先解決了大資源輸出的問題。所以,下一步的建設,應該在配電網上加大幅度。目前的問題是資金怎么解決。從分水嶺來看,是電源的新增規模,特別是在基本上前期電源新增比較快的省份,這是符合實際的規律了。

前期電源上來了,電網配套不了,完全制約了我們。現在都在電源增長比較快的省份已加大了電網投資規模。這是電網建設目前的幾大特征。

第二部分 電力經濟運營形勢

總體來講,目前電力生產消費狀況,發電量是環比回落比較厲害,發電設備利用小時總體下滑較快,消費需求是逐月明顯放緩,各地區供需形勢趨緩,這是目前的形勢。

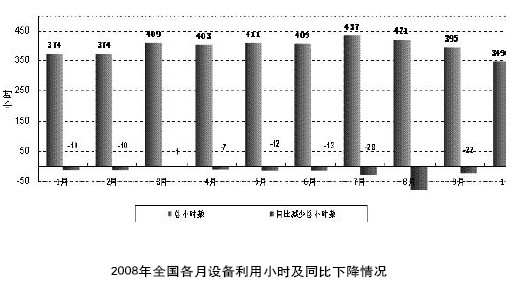

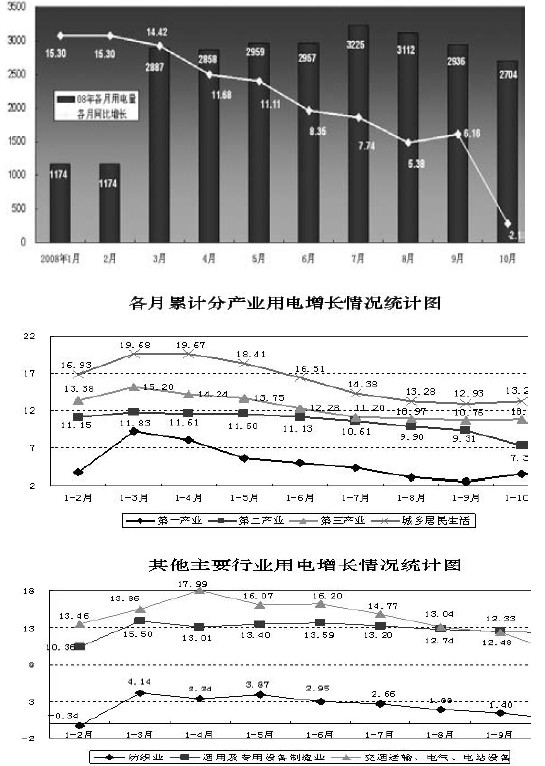

從電力的生產角度來說,今年的特征,水電發電非常好,到了8月份之后,部分地區水電趨緩,但是西南地區都處于好水電的狀況。現在導致了云南、廣西地區火電叫苦不迭。今年的需求下滑,尤其是廣西、云南、貴州高耗能下滑很快,據了解火電的啟動50%都不到,那邊的火電企業很困難,總體是這樣的生產運行情況。三年來設備利用小時,2006年比較高,2007年相對于全國略有趨緩,但是下降不多。2008年也就是說,3月份設備利用小時還處于比較好的狀態,而我們的消費增長點是在3月份,然后逐月回落,到了7月份按理說應該是供夏了應該是最高點,但我們在7月份僅僅出現了簡單地上跳之后單線下滑。到了10月份,出現急速下滑的過程,落差非常大。出現了一個我們近幾年未見過的下滑的趨勢,困難很大。

2008年全國各月設備利用小時及同比下降情況下滑的月份當中,主要積累下來的,一個是8月份,一個是10月份,11月份估計下滑更快。8月份主要是奧運,華北地區下滑很快,在這個時候沿海地區也開始下滑。兩地加起來這是8月份同比下降的點,到了10月份比9月份緊急下滑,1到10月份下降率4.77%,而2007年全年下降率就3.8%。所以,確實存在了設備利用小時急劇下滑,之所以下滑主要是下游,下面我想介紹一下電力消費的走勢情況。

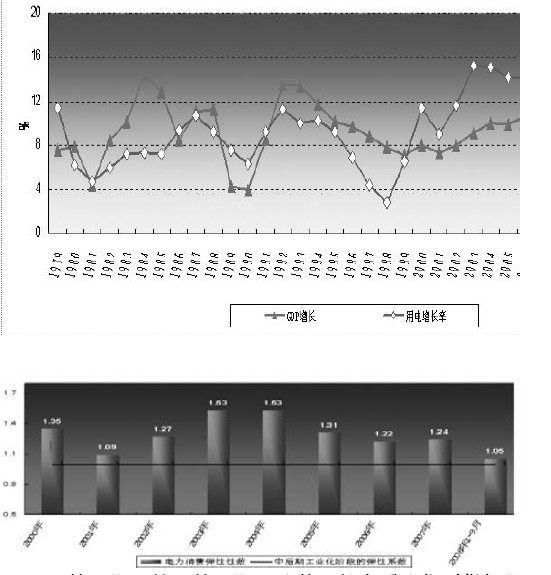

電力消費主要影響是GDP,電力消費是GDP的晴雨表。為什么是晴雨表,我進行研究發現,按年度來看,GDP和電力消費,從年度來講處于同期增長同步回落的同步的狀態。如果按月度看,電力消費提前一個半月能反應國家GDP和經濟運行的情況。所以,GDP的變化對電力消費影響是非常大的,而且是領先于GDP的信號。電力消費根本變化在用電結構。現在并不是簡單判斷我們怎么了,發電企業怎么了,而且是要研究用電結構怎么了,一定要分省、分區,一個一個研究。據我們研究,完全是不一樣,不能一概而論,如果拿一個省說全國,可能會片面地分析全國的問題,居民用電也是影響電力消費的。

三輪周期,第一輪周期是改革開放之后我們叫做短期經濟時期,那個時候主要是滿足電力有沒有問題,第二周期是電力需求,全國需求拉動性的過程。終于吃飽飯了,想想需求了,這個時期我們的電力有較大的發展,而且國力逐步增強,到了亞洲金融危機之后,我們融入了國際大社會,是資源經濟輸出時期的過程,省輸出、國際輸出正處于這樣的時期。這三個時期的結構不一樣,用電的結構也不一樣。自然資源輸出,高耗能占了比較大的比例,這個時候,短期的情況是首先要解決重工業蓋房子,所以鋼鐵也占了很大的比例。總體來講,三個周期同比進行是這樣的規律,而且亞洲金融危機時期回調大概是三年的過程。

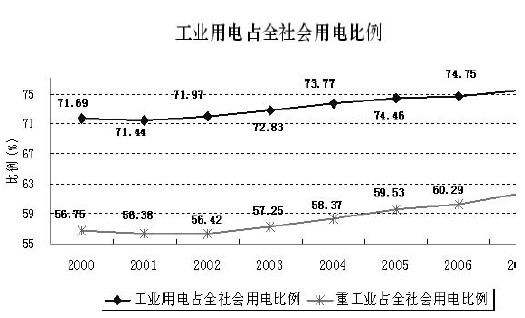

正因為有了這三周期的資源輸出性的周期,我們的用電結構變化非常厲害,尤其是2004年達到了1.53的水平。改革開放之前也很高,但是那個時期談不上規律,完全短缺、完全是政府的手在起作用。以后是真正的市場在說話,這個時候反應了我們的結構規律基本上大于1的狀況。大于1誰在起作用,真正拉動電力消費主要是5大行業,一個是電力自己。電力占了電力消費排名第一,占了整個全社會用電量的14%。這里面包含了線損和廠用電率,所以電力確實是高耗能,但是跟煤炭轉化又是一個概念。排名第二的是鋼鐵,用電量占全國用電量11%,第三位是化工、有色、建材。但是在這些過程當中,真正拉動電力消費起來的是黑色和有色,增長速度非常快。整個拉起來了,2006年、2007年增長很快,是它們起了作用,尤其是2007年有色價格非常好,所以鋼鐵、有色起了大幅度增長的過程,同比增長了30%多,把整個拉了起來。這是這一兩年電力消費的根本性的規律,所以,是高耗能資源輸出型在拉動,這樣的情況下,我們電力工業用電比例非常高。這個比例非常高,確實是我國目前的經濟階段,比如說美國的工業電40%到50%,居民用電40%。而我們工業用電75%,居民用電11%,從這樣的結構看,我國目前的經濟水平、經濟結構跟國外確實相差很遠。尤其是省間平衡、省間的差距更大,比如說西北地區,高耗能行業所在比較大的青海、寧夏、內蒙,工業用電占了90%,這些省份全部是靠重工業,有的地區基本上靠挖了煤、建了礦,建了電,把污染留給自己,這樣的狀況下完成的,他們的結構確實不合理。

今年處于單邊下滑的狀況,最高點在3月份。這是今年用電結構最大的特征,因為今年的形勢,實際上在3月份開始煤炭、鋼鐵已經回落。我們因為忙于奧運,當時顧不上很多,其實已經開始回落。所以今年整個第二產業的用電是低于全社會的,第三產業居民用電是高于全社會的,這是幾年以來沒有見過的態勢。所以,我們今年的回落并不是6月份、7月份開始,真正帶動下滑的是3月份開始了。

四大行業當中下滑最快的是鋼鐵,回落幅度非常大。

鋼鐵回落了13個百分點。但是,今年也有一些行業相對于來講是可觀的,也是這次經濟要恢復,要緊密關注和分析的。一個是方塊的曲線,這是我們的通用制造,用電增長基本上處于穩定增長的過程,到目前出口、制造、銷售比較好。所以,我還是這樣的觀點,看形勢,要看結構,要看內容。我們增長,下一步怎么樣堅定信心,要看很多的問題。

電力消費趨緩,當中首先下滑的是外向型省市,山東、浙江、廣東、上海,尤其是山東這些省,他們早就開始在3、4月份下滑了,到了6月份下滑非常厲害。那個時候國家采取一系列的相應措施會好一些,但是因為當時沒有來得及,導致了急速下滑的過程,他們用電量占37%,對全國的貢獻非常大。奧運期間下滑非常大,奧運會之后沒有怎么恢復,就北京用電增長了一些。今年全行業利潤形勢不利,1到8月份火電虧損200多億,處于急速下滑。

近兩年電煤消耗占全國原煤比例逐步上升目前這樣的情況下電煤今年的形勢,盡管目前電煤形勢暫緩了,據我們判斷電煤仍將是長期形成對電力的制約因素。這里面,一是電煤占全部電力的比例在逐步提高,但這并不是真正的提高,我調研了一下情況,原來的很多電煤是很多小煤窯,沒有統計進去,表觀看不見。現在小的沒有了,把統計的比例提高了,其實比例是差不多的。

這兩年每年的電煤的需求增長在1.2億到1.5億,今年達不到1.5億,因為水電比較好,這緩解了我們的矛盾。

今年下一步的形勢,根據剛才簡單的形勢判斷,這些都是我個人的觀點。對于今年全年總體判斷,全年的新增規模會小于去年,大概在8千萬左右,這樣的情況供需趨緩,全行業虧損已經成定局。火電虧損,電網肯定要虧損,全行業,火電1到8月份虧損是200億左右,全年下來是估計700億以上,目前任何行業都比不上這樣重大的虧損狀況。國家對內需的傳導效應估計在明年,今年的消費增長要比去年回落7個百分點左右。發電設備利用小時預計下降6%,比2007年下降300多個小時以上。明年用電增長是先低后高的態勢,今年前半年用電相對高一些,明年上半年用電非常低,后半年會有一定的增長。明年電力增長我們估計會低于GDP的增長,估計會小0.7左右。

之所以有這樣的判斷,主要在于我們對這幾個方面形勢的判斷。第一,明年電力消費的復蘇,估計會有一個漸漸的復蘇過程,絕對不會突變。復蘇過程,我們對它用電結構的分析和目前支撐的產業結構分析,我們估計是從沿海開始,中部到西部。西部地區是不是復蘇還不好說,這跟產業結構有關系。第二明年電源的新增規模小于今年,但是規模仍然比較大。明年的最大特征是電力投資中電網會比較大,超過電源的投資,現在新增的比較多。電源的投資會出現階段性的萎縮,電源效益不好,形勢也反應了階段性的應對手段,態度相對消極一些。第三、明年總體供需平衡,特別是電煤供需平衡,應該是處于平衡略有所余,部分省份仍然會出現緊張的狀況。有一些省仍然會出現但并不是每個省份都是供大于求的狀況。明年,有一些企業,這是部分市場優勢比較明顯的發電企業,虧損狀況比今年略有好轉,但是絕大部分企業生產的困局可能比今年還厲害。

金融危機,我們認為是機遇大于挑戰。所謂的機遇,我們非常贊同這是有利的時期,適合結構調整,緩和各方面的矛盾,為我們建立一個清潔、安全、穩定的可持續供應的電力產業,為我們產業發展提供了好的時期。比如說電網加大投資的問題,保證我們配電的問題。再者是電源結構的問題,其次是電價形成的問題,另外電力企業是不是利用兩個市場,兩種資源走出去的問題。當然挑戰也是存在很大,企業里面的經營存在著的問題,這個時候怎么辦,怎么解決,我們建議是政府出臺來解決這些問題。

我的觀點是要分析各方面的情況,也不能盲目看國際,國際的情況,尤其是美國,跟我們的情況完全不一樣。我們要堅定信心,迎接挑戰,努力實現電力可持續發展。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號